|

Ϊ�˷����з�����Ʒ����ʱ��ı仯Ӱ�죬���ǿ��������������Σ�����������ʱ���Geske��ʽ���з�����blog.mypm.net ��1�� �з���ǰ��ɣ��ڱ����У����Ǽٶ��з���ǰ1����ɣ����Խΰ��ƻ�2����ɣ� ���ڵ�3������г�����������ʱ��Ŀ��Ʒ��ǰһ�����У�����Ϊ����Ŀ��ֵV0 = 3091.4��Ԫ�� ��Ŀ��Ȩ��ֵ C(V,0) =829.6��Ԫ������ʵ����Ȩ��NPV = 479.6��Ԫ��

��2���з�������ɣ� �ڱ����У����Ǽٶ��з�����1����ɣ����Խΰ��ƻ�2����ɣ����ڵ�5������г���������

��ʱ����Ŀ��Ʒ����һ�����У�����Ϊ����Ŀ��ֵV0 = 1978.5��Ԫ�� ��Ŀ��Ȩ��ֵ C(V,0) =337.9 ��Ԫ����ʱ����ʵ����Ȩ��NPV = -12.1��Ԫ����Ŀ��ֵ����С�����

��3�� ������ǰ��ɣ� �ڱ����У����Ǽٶ��з�������ɣ���������ǰ1����ɣ����ڵ�3��ʱ�����г�����������ʱ��

��Ŀ��ֵV0 = 3091.4��Ԫ�� ��Ŀ��Ȩ��ֵ C(V,0) =944��Ԫ ����ȥ��ʼͶ��350��Ԫ�ó�����ʵ����Ȩ��NPV = 594��Ԫ��

��4�� ����������ɣ� �ڱ����У����Ǽٶ��з�������ɣ�����������1����ɣ����ڵ�5������г�����������Ŀ���������� ��ʱ����Ŀ��Ʒ����һ�����У���Ŀ��ֵV0 = 1978.5��Ԫ�� ��Ŀ��Ȩ��ֵ C(V,0) =256.3 ��Ԫ �ó�����ʵ����Ȩ��NPV = -93.7��Ԫ����Ŀ��ֵ���ִ����� ��Ŀ���������� �������������ν��бȽϣ����ѷ��֣���Ʒ����ʱ���R&D��Ŀ���Ծ���������Ҫ��Ӱ�죺��Ʒ��ǰ���п��������Ŀ��ֵ����Ʒ����������ή����Ŀ��ֵ�������������Խ�Ͷ�ʽϴ������ʱ����з������ʱ�����Ŀ��ֵ���и����Ӱ�졣��Ŀ����Ȧ�� ����2�����ڵ�һ������Ȩ���ԣ�����ԣ�-��ģ�ͣ���Theta����Ϊ������˰�����Ȩ��������T-t�����ӣ���Ȩ��ֵ�������ӵġ�����ڸ�����Ȩģ��Ҳͬ��������������T��ӵ��ӳ�����Ȩ��ֵ�����ӡ����ͨ������Ȩ��������ɵõ�֤����

Ȼ��������������ʵ�ʷ��������������ȴ���dz������������ϣ����з���������ǰ��ɣ�������¿�����ǰ�����г�������������ζ���г���������Ȩ����ǰִ�У�����������T���̡���Խ�����Ȩ���ԣ�����ǰ��ķ�������Ȩ��ֵӦ����С����������Ŀ��ʵ����Ȩ��ֵȴ����û�м��٣����������ˡ�ʵ���ϣ��ⲻ�ѷ������е�ԭ�������ڣ����ڲ�Ʒ����ǰ���У���Ŀ������ǰ�������������Ŀ��������ֵ���ڱ����У���Ŀ����������ֵ��V0 = 2473��Ԫ ����V0 = 3091.4��Ԫ��������618.4��Ԫ�������������Ŀ��Ȩ��ֵ��C(V,0)=519.4��Ԫ������C(V,0) =829.6��Ԫ��������310.2��Ԫ����Ŀ���������� ͬ�������з�������������ɣ����±����ӳٽ����г���������������²�Ʒ���ӳ����У���Ŀ�����Ƴ٣����DZ㽵������Ŀ��������ֵ�����������ŵ�������T���ӳ������г���������Ȩ������ִ�У���Ŀ��Ȩ��ֵ���������ˡ�blog.mypm.net ���ϵ����۷������������з���ĿΪ����ʵ����Ȩ�������ģ���ص㣬һЩ���Խ�����Ȩ�������ܻ����ʧЧ�������������ϵ�ʵ�����������ѷ������е�һ������ԭ�����ڣ��ڽ�����Ȩ�ļ����У������ʲ�����Ʊ���۸���ȷ����֪�ģ������з�Ͷ����Ŀ��ʵ����Ȩ�����У������ʲ���δ�������ֽ�������ֵ���ļ۸���δ֪�Ϳɱ�ģ������ŷ��պ����ʵ����ӣ���Ʒ����ʱ����Ƴ٣�����ʲ���ֵ�����˼�С����Ŀ�������������� �������ʱ��䶯����ֵ�������벨���� ���������ʵı䶯�����������ϼ�������ȫ��ͬ�ġ�ʹ�ý�����Ȩ�еĶ�����ʵ����Ȩ��ʧЧ��ԭ��������Ŀ����������ֵV0�����˱仯����Ŀ���������� 5��4 �з������е����ͻ�����ض�R&D��Ŀʵ����Ȩ��ֵ��Ӱ����� ��Ŀ���������� R&D���̰����Ŵ����IJ�ȷ���Ժͷ��գ������Ǵ��з���ʼ���ڵ���������ڼ���ᷢ�����ֵ�С���ʵ������¼������磬ij��ǹؼ��Ե����뱻֤�������������û����ı仯�����ߵ����ء�ij���з��м似������й��ij������������Ʒ���г��ϳ��ֻ������ھ������ֵ�����з���Ŀ�ijɹ��ȵȣ� ��Щ����Ӱ�쵽R&D��Ŀ�ļ�ֵ��һЩ������ʾ�ֽ����ʲ��ľ���ر��ֲ�����ʾ���ܴ�IJ�ͬ���ⲿ�ֿ���������С�ĸ����¼������Ŀ����Ա�ԭ�ȼٶ�����̬�ֲ�Ҫ�ߡ���������ЩС�����¼��Ĵ��ڣ������˲�ȷ���ԣ��Ӷ���Ӱ�쵽��Ȩ�ļ�ֵ����������Ŀ���߲�������Ӱ�졣��Ŀ���������� Penning and Lint(1997)������Ծ���̶�B-S-Mģ�ͽ�������չ��ʹ����Ȩ�۸��������õ��ʺ�R&D��Ŀ���̵��ص㣬�����ǵ�����δ���Ǹ�����Ȩ��������ǶԴ˼�����չ��

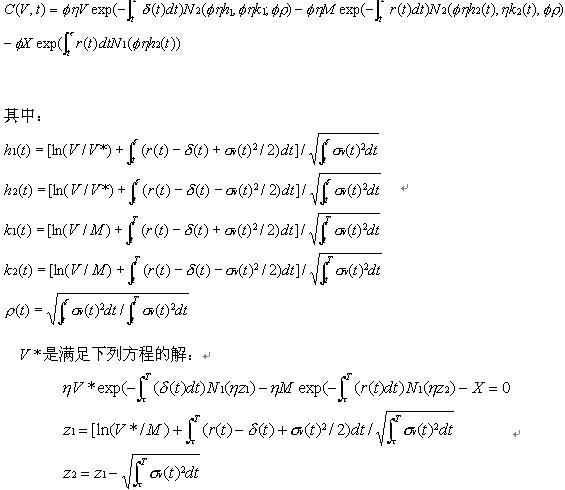

club.mypm.net club.mypm.net Ϊ�˱��ڷ���R&D��Ŀ��ʵ����Ȩģ�Ͳ����ı仯Ӱ�죬������ʱ��Ҫ���� ��Ȩ�����ڼ䣬�����ʡ��������ʺ���Ȩ���гɱ�Ϊʱ�亯�������Ρ�����Ķ���Ϊ�����ṩ����Ч���ֶΡ���Ŀ���������� ����1�� ���Ǽٶ���Ȩ�����ڼ�T�������� ����������r����Ȩ���гɱ��ľ�Ϊʱ�亯������ʱ���������ָ�����Ȩ����һ������Geske ��ʽ�����չ��ʽ�⣬��ͨ�������ʽ���£�

service.mypm.net service.mypm.net ֤����

����Ȩ����Ȩ����=1����=1���ҵ���=0 ʱ��Agliardi Elettra ���ˣ�2003���Ѿ�������֤�������������Σ���ʽ��֤���ɷ���Agliardi Elettra ���˵�˼·���������Ƶ����̵ó���������ԡ�

���ö���1�Ĺ�ʽ������������������3�У���һ���ٶ��������з��������ڼ䣬�����ʺ��������ʾ��ֱ�����ʱ����ȵݼ��ģ����ң� =0.27 - 0.03t, r = 0.06-0.01t, ����(t) = 0�������������ģ�ͣ���ɼ���ó���R&D��Ŀʵ����Ȩ��ֵΪ C(V,0) =408.5��Ԫ����Ŀ���������� ������ǰ��ķ��������ƣ��������ƺ������������Ų����ʺ��������ʵĽ��ͣ���Ŀʵ����Ȩ�ļ�ֵҲ��С�ˣ������������Ȩͬ�������ʣ����������ע����������ǵļٶ�������Ŀʵ����Ȩ����t = 4ʱ��(��Ʒ��ʼ����������)�� �����ʺ���������Ӧ�ֱ��� =15%��r = 2%������Ȼ������ǰ���������ؿ���ģ�������Ŀ������ֵʱ���õķ��չ�����ȥ��Զ����˱���Ҫ�������µ��������������½�����Ŀ������ֵ�����ؿ���ģ����㣺��Ŀ���������� ���������������ǣ�����ĿͶ��֮����������ڣ�Ӧ������ʵ����Ȩ�����еIJ����趨���� =15% �� r = 2%��駴ˣ����Ƕ���Ŀ������ֵģ�����IJ��������˵�����������IJ������Ϊ����Ŀ��Ʒ��������ѡȡ������[7��10]�겻�䣬��Ŀ�������������Ϊ S = N��3000��360����Ԫ����Ŀ�꾭Ӫ�ɱ�����ΪCO ��N��500��50����Ԫ����Ŀ��������ȡ��ֵ15%������Ϊ2%�ĵ���̬�ֲ���i�� N��15% ��2%��,����������Ϊr = 2%�������������ٶ�ά�ֲ��䡣��Ŀ���������� ���õ���������ݣ�����OX ��������10000�����ؿ���ģ��������㣬�ó�����Ŀ������������ֵΪ V0 = 3994.2��Ԫ�������� = 15.3%�����Ƿ��֣�����������ֵV0 ��ԭ�����˺ܴ�����ӣ��������� �����Ϸ�������15%���趨����Ŀ���������� �ٽ�V0 = 3994.2��Ԫ���´�����⸴����Ȩ��ʱ��ģ��ʽ������⣬�����ó�����ʱ����Ŀʵ����Ȩ��ֵΪ C(V,0) =1708.2��Ԫ����һ���˵����Ŀʵ����Ȩ��ֵ�����ӵģ���������ǰ�����۵Ŀ�������ϡ� ��Ŀ���������� 6��������Ŀ���������� ���ĶԹ�ȥ��ʮ����ʵ����Ȩ����Ӧ���о������˻ع˺��ܽᣬָ�����ڵ�ǰʵ����Ȩ������Ӧ���г��ֵ�һЩģ����������õ����⣬��ͨ��һЩʵ������Щ��������˷��������ۡ�ָ���������ģ�����������ϵIJ��죬һЩ���ڽ�����Ȩ�����Ķ������統���������ӡ����������������Ȩ�����ӳ�ʱ����Ȩ��ֵ�����ӵģ������ʵ����Ȩ�������dz����������ǵ�ʵ����ȨӦ������ҵ��R&D��ĿͶ�ʾ������⣬�����ǡǡ���෴���Ӷ���һЩ���е��������Ƕ��ǵĹ۵�ͽ�������˷�ָ�������ʵ����Ȩ�������Ȩ֮����ڲ���ĸ���ԭ�����ڣ��ڽ�����Ȩ�������У������ʲ�����Ʊ����ʼ�۸���ȷ����֪�ģ�����R&DͶ����Ŀ��ʵ����Ȩ�����У������ʲ���δ�������ֽ������ij�ʼ��ֵ��δ֪��ɱ�ģ������ŷ��պ����ʵ����ӣ�����ʲ���ֵ�ᷢ����С����Ŀ������ѵ ������ʵ����Ȩ����ҵR&DͶ����Ŀ�е�Ӧ��Ϊ������ʵ����Ȩ�Ĺ�ģ�Ͳ���ѡ��������������ϸ�����ۺͷ��������ڶ�Penning and Lint��1997����Agliardi Elettra��2003�����˵Ľ����չ�Ļ����ϣ������˵������ʡ��������ʺ���Ȩ���гɱ�Ϊʱ�亯�������������ָ�����Ȩ�Ľ����⣬��������ֵ������֤ʵ����������Ĺ۵㡣��Ŀ���������� �������Ȩ��������ȣ�ʵ����Ȩ�����ۺ������Ӹ��Ӻ����ѡ����Ĺ�����ҵR&DͶ����Ŀ��ʵ����Ȩģ�ͷ�������������Ͷ���ڼ�Ĺ������ԣ����Բ�Ʒ���к�ľ�Ӫ��������δ�����ǣ���ˣ����ó���ʵ����Ȩ�����۽������������Ŀʵ����Ȩ��һ���½�ֵ����ν�R&DͶ����Ŀ��Ʒ���к��ڵľ�Ӫ����������Ͷ���ڼ�Ĺ������Խ������忼�ǣ��ǽ�һ����Ҫ�о��Ŀ��⡣��Ŀ���������� ��л�������е���ֵ����Ӧ����OX�������������̣��ڴ˶�Ӣ��J. A. Doornik�����Ĺ��ױ�ʾ��л����Ŀ���������� �ο����ף�

1. Pennings��H��P��G��and Lint��L��j��O��The option value of advanced R&D��European Journal of Operational Research��103(1)��83��94��1997.

2. Agliardi Elettra , Agliardi Rossella. A generalization of the Geske formula for compound options. Mathematical Social Sciences 75�C 82, 45, 2003.

3. Copeland, T., and Antikarov, V.,��Real Options��A Practitioner's Guide. Texere Publishing, New York. 2001.

4. Amram, M., and Kulatilaka, N., 1999.��Real Options��Managing Strategic Investment in an Uncertain World.��Harvard Business School Press.

5. Angelis, D.I.,��Capturing the Option Value of R&D Research Technology Management.��July-August 31-49. 2000.

6. Damodaran, A.,��The Promise of Real Options.��Journal of Applied Corporate Finance, 13 (2), 29-43. 2000.

7. Pindyck, R. ��Irreversible Investment Capacity Choice and the Value of the Firm��, American Economic Review 78, No. 5, pp. 969-985. (1988),

8. Dixit��A��K��and Pindyck��R��S��Invetment Under Uncertainty��New Jersey��Princeton, 1994��

9. Pindyck , R. and Dixit, A. K. ��The Options Approach to Capital Investment��, Harvard Business Review 77, No. 3, pp. 105-115. (1995)

10. Majd, S. and R. Pindyck (1987), ��Time to Build Option Value and Investment Decision��, Journal of Financial Economics 18, No. 1, pp. 7-27.

11. Myers, S.C. and S. Majd (1990), ��Abandonment Value and Project Life��, Advances in Futures and Options Research 4, pp. 1-21.

12. Ross SA. A simple approach to the valuation of risky income streams . J.Business��1978��51:453-475

13. Faulkner, Terrence W. Applying options thinking' to R&D valuation. Research Technology Management; May/Jun 1996; 39, 3; ABI/INFORM Global pg. 50

14. Hull, J. "Options, Futures & Other Derivatives" 5th Edition Prentice Hall, Englewood Cliffs, NJ, 2002

15. Geske, R. �� The Valuation of Corporate Liabilities as Compound Options.�� Journal of Financial and Quantitative Analysis 12 (1977), 541-552.

16. Geske, R. and H. E. Johnson. ��The Valuation of Corporate Liabilities as Compound Options: A Correction.�� Journal of Financial and Quantitative Analysis 19 (1984), 231-232.

17. Geske, R. (1979). The valuation of compound options. Journal of Financial Economics, vol 7, 63-81.

18. Kemna��A��Cases Study on real options��Financial Management��1993��22(3)��259-270��

19. Kester, W.C. Today��s options for tomorrow��s growth. Harvard Business Review, vol. 62,153-160. (1984).

20. Kulatilaka, N. ��Valuing the Flexibility of Manufacturing Systems.��, IEEE Transactions in Engineering Management 35, No.4��pp. 250-257. (1988)

21. Kulatilaka, N. ��The Value of Flexibility: The Case of a Dual-Fuel Industrial Steam Boiler��, Financial Management, No. 8, pp. 271-280. (1993)

22. Kulatilaka, N. and L. Trigeorgis, ��The General Flexibility to Switch: Real Options Revisited��, International Journal of Finance 6, No. 2, pp. 778-798. (1994)

23. Kulatilaka, N., ��Operating Flexibilities in Capital Budgeting: Substitutability and Complementarity in Real Options ��, Real Options in Capital Investment, ed. L. Trigeorgis. Praeger. pp. 121-132. (1995)

24. Kulatilaka, N. and G. Y. Wang, ��A Real Option Framework for Evaluating Infrastructure Investments,�� Journal of Financial Studies 4, No. 2, pp. 1-19. (1996)

25. Black, F. & Scholes, M. "The Pricing of Options & Corporate Liabilities" The Journal of Political Economy (May 1973)

26. Brennan, M.J. & E.S. Schwartz: Evaluating Natural Resource Investment Journal of Business, vol.58, no 2, 1985, pp.135-157, (1985)

27. Merton, R. "Theory of Rational Option Pricing" Bell Journal of Economics & Management (June 1973)

28. McDonald, R. and D. Siegel, ��The Value of Waiting to Invest��, Quarterly Journal of Economics 101, No. 4, pp. 707-727. (1986)

29. Trigeorgis, L. and S. P. Mason, ��Valuing Managerial Flexibility��, Midland Corporate Finance Journal 5, No. 1, pp. 14-21. (1987)

30. Trigeorgis��Lenos. A Real-Options Application in Natura-Resource Investment. Advances in Futures and Options Research��Vol 4��Pp.153-164��1990

31. Trigeorgis, L., ��A Log-Transformed Binomial Numerical Analysis Method for Valuing Complex Multi-Option Investments,�� Journal of Financial and Quantitative Analysis 26, No. 3, pp. 309-326. (1991)

32. Trigeorgis, L., ��Real Options and Interactions with Financial Flexibility��, Financial Management 22, No. 3, pp. 202-224. (1993a)

33. Trigeorgis, L., ��The nature of option interactions and the valuation of investments with multiple real options��, Journal of Financial and Quantitative, (1993b)

34. Trigeorgis, L., Real Option in Capital Investment ��Models, Strategies, and Applications, Praeger, Westport, Connecticut, London. (1995)

35. Trigeorgis, L., Real Option - Managerial Flexibility and Strategy in Resource Allocation, MIT Press, Cambridge Massachusetts. (1996)

36. Graham A.Davis. Estimating Volatility and Dividend Yield When Valuing Real Options to Invest or Abandon. The Quarterly Review of Economics and Finance��Vol.38��Special Issue��1998��pages 725-754

37. Luehrman, ��Stragety as a Portfolio of Real Options��, Harvard Business Review 76, No. 5, pp. 89-99. (1998)

38. Sven, R., Siah, H.A., and Charles, B.F., Dealing with Uncertainties in the Biotechnology Industry �� The Use of real Options Reasoning. Journal of Commercial Biotechnology, 8 (2), 95-105. 2001.

39. ε��Ρ����ȷ���Ժͷ��������µ���Ŀ������ �������ã�no.5��1994

40. Thomas E ,Copeland, ʹ��ʵ��Ȩ��Ϊ��ʵ,������߲���̳,1998.5��Ŀ������̳

|