|

��2-4 ��������������Ȩ�ľ��߷���

��Ŀ���������� ��Ŀ���������� ���У���2-3�е����루���ǣ���Ȩ��Ҫ������ĿͶ�ʾ��߷���������2-4�е���������������Ȩ����ָ�������������Ȩ����Ҫ������ҵ�ľ�Ӫ����߷����� ���ѿ���������ʵ����Ȩ��������Ͷ�ʾ��߱���Ҫ���NPVָ�귽�ɼ���ʹ�ã�ʵ����Ȩ����ֻ����Ϊ�Դ�ͳ���ʱ�Ԥ�㷽��NPVָ���һ��������������ںܶ�����£�ʵ����Ȩ�ļ�ֵ�ߵ��в���������Ͷ�ʾ��ߵ���Ҫ���ж��Ƿ����Ͷ�ʣ�����Ҫͨ��������Ŀ��NPVָ�꣬�Ͷ�̬�滮���жϵȴ������ֹͣ�㼴���Ͷ��ʱ������NPVΪ��ʱ����Ȩ��ֵ��С������Ӧ����������Ͷ�ʣ���Ȩ��ֵ������˵��Ӧ���ȴ����Ƴ�Ͷ�ʡ�����Ȩ��ֵ����NPVʱ�����DZ���ͨ��Ͷ�ʲ���ά����Ȩ���ڵ������£���Ӧ������Ͷ�ʣ���Ͷ�ʶ��������С����Ȩ��ֵ�۳�������ֵ��ʧ��ʣ�࣬�縺��NPV������Ӧ���ڽ���Ͷ�ʡ���Ŀ���������� Ȼ�������������һ��Ҳ������ʵ����Ȩ�ļ�ֵ��ʵ����Ȩ���������ĸ�����ֵ�����ڣ�����ͳ���ʱ�Ԥ�㷽��NPVָ��Ķ�ֵ�жϣ�Ͷ�ʻ�Ͷ�����䵽��άѡ����������Ͷ�ʡ���ȡ��ʩ�����ڽ��Ͷ�ʵ�Ȩ��������Ͷ�ʡ�������������ά�ȵ�ѡ���ʹ�þ����߿�ʼ��ע���Ͷ��ʱ�����⣬�Ӷ����������ھ����߶�Ͷ�ʾ���ʱ���������ø���Ч�İ��ա�talent.mypm.net 4 ʵ����Ȩ��ģ����ⷽ����Ŀ���������� �Ͻ������Ǹ�����һ������ʵ����Ȩ����������ĿͶ�ʾ��ߵ�һ�������ӣ��ڱ�������ǽ���Ӧ��ʵ����Ȩ������R&Dһ��ĸ���Ͷ����Ŀ�����е�Ӧ�ã�������ģ��������������ʵ����Ȩ����Ҫ���㷽����һ��Ҫ�ܽ�ͻعˡ���Ŀ���������� 4 .1 R&D��Ŀ��Ͷ�ʾ��߷���

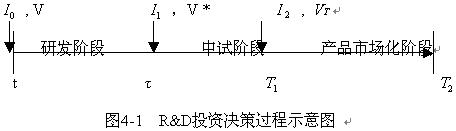

�о��뿪��(R&D)��ʵʩ��ҵ����ս�Ե���Ҫ��ɲ���,�����������R&D��ĿͶ��������Ҫ���ڵ����¼������ٷ�չ��ʱ�������£�R&D��Ŀ���ر��Ǹ�����ҵ��R&D��Ŀ������������ȷ�������ضࡢ�仯�̶Ⱦ��ҵ��ص㣬������м��ߵIJ�ȷ���ԡ�����ǰ���ڶ������Ѿ�ָ���ģ���ͳ��DCF���۷�������������Ͷ�ʵ��Ժ;�Ӫ���ߵ�����ԣ�����ʤ�ζԸ���R&D��Ŀ��ֵ�����ۣ�����ʵ����Ȩ������R&D��ĿͶ�ʾ��߽��з����ͳ�Ϊ�˱�Ȼѡ�� ��Ŀ���������� һ��R&D��Ŀ��������һϵ�в�ͬ�Ľ���ɵģ��о�������(���������о��Ρ�ԭ�Ϳ����Ͳ��Խε�)���г�����(�����������������κ��г�Ӫ���ε�)����ÿһ���Σ������߶����ӳ١�����������Ͷ�ʺ�������Ȩ����������һ�����ϵ�ʵ����Ȩ�����ֵʵ������һ�����������Ŀ�ꡢ��εĸ�����Ȩ�ļ�ֵ����ˣ�Ӧ��ʵ����Ȩ��������R&D��Ŀ�ļ�ֵ�������Ե���Խ�ԡ���Ŀ���������� Ϊ��ʧһ���Ժͼ���������Dz�����R&D��Ŀ��Ϊ�����Σ���ʼ�з��Ρ����Խκ��г��������Ρ���Ϊ�г�������Ͷ��������Ŀ���Խγɹ�����֮��ʼ�ģ� ������Խβ��ɹ������������г�������Ͷ�ʣ�������Ͷ��������R��D�з��γɹ�����֮��ʼ�ģ������Ʒ�з����ɹ�����������Ͷ��Ͷ�ʣ���ʱ����R��D��Ŀ����ʧ��ΪR��D��Ŀt = 0ʱ�ij�ʼͶ�� ���ھ����Ƿ��������Ͷ��ʱ�̦ӣ����ǽ������һ���жϺ�ѡ�����з��ɹ��Ƿ�ֵ�ý�������Ͷ�ʣ����Ƶأ��ڲ�Ʒ�г�������Ͷ��ʱ�� �������ֻ����һ���жϺ�ѡ�������Ʒ�Ƿ��н����г�������Ͷ�ʵļ�ֵ�����Ƿ�ɴ���Ԥ�ڵ�Ͷ�ʻر��� ���������������ǿɽ�R&DͶ�ʾ��߿ɿ�����һϵ�и������루���ǣ���Ȩ�� Ϊ��Ŀ��������ֹʱ�䡣�ڸ���ĿͶ�ʹ����У���������Ҫ�������ؼ��ľ��ߵ����������ߣ�һ������Ŀ��ʼʱ����ͼ�е�t = 0 ʱ�̾����Ƿ�Ͷ�� �����з�����Ի�ȡ��һ������Ͷ�ʵ�Ȩ�����������з��ȡ�óɹ�ʱ����ͼ�еĦ�ʱ�̾����Ƿ�Ͷ�� �������Ի���Ի�ȡ��һ�������г��������Ļ����Ȩ�������������Իȡ�óɹ�ʱ����ͼ�е� ʱ�̾����Ƿ�Ͷ�� ���н����г������������ʵ�ֲ�Ʒ���кͻ�ȡ��Ʒ�������档����ͼ�������ǿ��Կ��������г���Ͷ�ʽ� ����ҵ���Ը����г���ʵ�����������Ƿ��ӳٻ��߷���Ͷ�ʻ����Ȩ����ͬʱ�������ڳ�ʼ�з��ε�Ͷ�ʣ�ʹ��ҵӵ�������г�����Ͷ�ʵ�Ȩ������ˣ�R&D��ĿͶ�ʾ�������͵ĸ���������Ȩ��ȫ�Ǻϣ�����������Ȩ��ִ�м۸����г�������Ͷ�ʣ�����Ͷ���DZ���ʲ���ִ�м۸�

ʵ���ϣ�R��D��Ŀ�����ɽλ�Ͷ�������ɵ�ʵ����Ȩ֮�⣬����Ŀ��ͬ���ʽṹ�����ʷ�ʽ��ѡ���Լ����г�������ҵ�ĸ��־�Ӫ���ߣ������������š����ϡ�ת����ͣ���ȣ�Ҳ������Ӧʵ����Ȩ������ ��Ŀ���������� ������ô�ͳ��Ͷ�ʾ��߷�����������R&D��ĿͶ�ʾ��ߣ�����Ͷ�ʵ��ԵĴ����ɿ���Ϊһϵ�����Ͷ�ʾ��ߣ������þ�������������⡣����������һ�����Ӽ���˵������Ŀ���������� ��2��������������Copeland������һ�����ӣ���ͼ2��ʾ������һ�����͵�R��D��Ŀ����Ͷ�ʾ������⡣

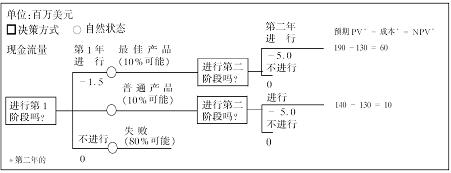

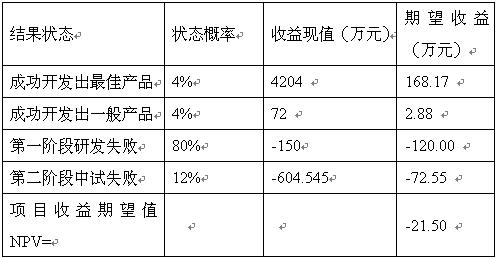

ͼ4-2 ��R&D�з���Ŀ��Ϊ���Ͷ�ʾ��ߵľ�����ͼ service.mypm.net ���R&D�з��εijɹ��ʷֱ�Ϊ���õ���Ѳ�Ʒ��10%���õ���ͨ��Ʒ��10%����80%��ʧ�ܿ����ԡ��ڶ��ε����Գɹ���ʧ�ܵĸ��ʷֱ�Ϊ40%��60%�����Ǽٶ���ҵ��Ͷ�ʻ�������Ϊ10%��Ӧ�þ����������ɼ���ó�����ĿͶ�ʵ�����NPV= -21.5 ��Ԫ������4-1��ʾ����ΪNPVΪ��ֵ������ĿӦ����������bbs.mypm.net ��4-1 ���������ļ�����

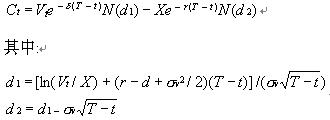

��Ŀ���������� ��Ŀ���������� �������Ӧ��ʵ����Ȩ��������������⣬��Ϊ������һ��������Ȩ���⣬ ���ܲ��û���B-Sģ�ͽ�����⣬������Dz��ú���ڣ������н��ܵĸ�����ȨGeske��ʽ������⡣Ϊ���ܹ�������Ȩ�۸����ǻ���Ҫ��һ���ṩ��ĿԤ��������ֵ�����ʵ���ֵ���ڴ����Dz����ٶ���Ϊ50%������Geske��ʽ���ɼ���ó���R��D��Ŀ��ʵ����Ȩ��ֵΪ183.8��Ԫ���۳���Ŀ�ij�ʼͶ�� =150��Ԫ�ó�����ʵ����Ȩ��NPV=33.7��Ԫ, ����ζ�Ÿ���Ͷ�ʾ���33.7��Ԫ�ij����ֵ����˸���Ŀֵ�ý���Ͷ�ʡ���Ŀ�������� ע����������1�IJ�ͬ���ڣ����������R&D�ij�ʼͶ�ʣ�����Ŀ��������Ȩ�Ͳ����ڡ��������������ϣ�����R&D��Ŀ���ԣ�����Ȩ�۸����R&D�ij�ʼͶ�ʣ��Ϳ������Ͻ���Ͷ�ʣ�����ζ�Ÿ�Ͷ���ܹ���ȡ�����ֵ�����Ƿ�ǰ���Ƿ���Ͷ������������Ͷ��ʱ������Ȼ�Dz��ܿ϶��ġ�����Ҫ���ݶ���Ȩ��ֵ�Ķ�̬��������һ��ȷ����McDonald and Siegel��1986�����������Ͷ��ʱ�����б���Dixit��and Pindyck��1994���Դ�Ҳ��ר�ŵ����ۡ����������ﲻ��չ����pmp.mypm.net 4��2 ʵ����Ȩ����ⷽ����Ŀ���������� ʵ����Ȩ�������Ҫ������һЩ���еĽ�����Ȩ����ģ�ͺͷ����ɹ���Ϊ�˱��ڱ��ĺ���ķ��������ۣ������б�Ҫ��Ŀǰ�й���Ȩ����ģ�ͺͷ������о��ڴ���һ��Ҫ�Ĺ��ɺ��ܽᡣtraining.mypm.net һ��أ�������Ȩ����ģ�Ϳɷ�Ϊ�������ͣ���һ���֮Ϊ�������ʽ�⣬�磺B-S(Black-Scholes Option Pricing Model)��ʽ�ͼ��㸴����Ȩ��Geske��ʽ���ڶ���Ϊ��ֵ���������������ü�����Ŀ����������ó���Ȩ���ۼ۸������ʽ��Ȩ����ģ��(BOPM)�����ؿ���ģ�ⷨ�ȣ�������Ϊ���Ƽ���ģ�ͣ���B-A-W (Barone, Adesi and Whaley)����ʽ��Ȩģ�͵ȡ�����ֱ���н��ܡ���Ŀ���������� 4��2��1 ����ģ����Ŀ�������������� B-S ģ���ǽ���ģ�ͻ�ʽ��ĵ��ʹ�����B-S ����ģ��������λ��������ѧ�Ҳ�����(Fischer Black)�����˹(Myron Schoes)��1973 ����������ġ���ģ�ͱ���Ϊ�춨����������Ʒ���ٷ�չ�Ļ��������˹��˶������1997 ���ŵ��������ѧ����B-S ģ��Ŀǰ�ѳ�Ϊ����������Ȩ�����۸�ĺ���������B-S ģ�������ڷ���ʵ����Ȩʱ��������������ƣ���Ŀ���������� ��1�� B-Sģ���������ŷʽ��Ȩ�����ۣ������ʵ����Ȩ���������ʽ��Ȩ����B-Sģ�͵ļ�����ֻ����Ϊ���½硣

��2�� �ٶ��ʲ���ֵ�����ʹ̶����䣬�Լ�����ʲ��ļ�ֵΪ��̬�ֲ����������ʵ��״����ͬ��

��ȥ��Щ�������ϵ����ƣ�B-S ģ����������ʵ���ϵ��ŵ㣺

��1�� B-S ģ�ͽϼ��ף����ھ�����Ӧ�ã�������ֻҪ��������������ɳ���Ҫ�趨�ı�����������Ͽɵó�����Ҫ�Ĵ𰸣���ˣ��dz�����ʵ�ü�ֵ��

��2�� B-S ģ�ͺ������봫ͳ��NPV���������Ƚϣ�����B-S ģ��Ӧ����ʵ����Ȩ�����ϣ��ʹ�ͳNPV �������������Ҫ���������ֽ���������������ͬ�ģ������ߵıȽϣ��ɶԾ����ߵ�Ӧ�û�ο�������Ҫʵ�ü�ֵ����Ŀ���������� Merton�� B-Sģ�ͽ�������չ�������˹������ص�Ӱ�죨��ʵ����Ȩ�У������൱����Ȩ�ij��гɱ�����������B-S-Mģ�ͣ�����ѧ����ʽ���£�

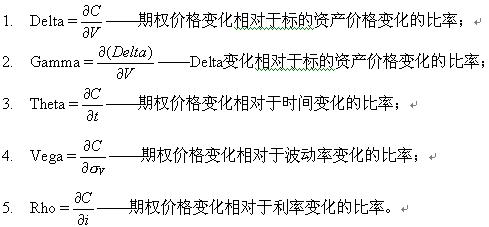

��Ŀ���������� ��Ŀ���������� ��ǰ����1���⣬�����У�Vt = 1150�� X=2000��T-t = 2�� r =10%���� = 0�� ����Щ���ݴ���B-S-Mģ�ͣ���ɵó���Ȩ�۸���������������μ���3-1��ʾ�Ľ��������ʵ����Ȩ����⣬������Ȩ�۸�֮�⣬�����5������Ҳ�Ƿdz���Ҫ�ģ���Ϊ�����������ṩһЩ�dz���Ҫ�Ĺ�����Ȩ�۸�仯�����Ե���Ϣ�����ǵĺ����ǣ�

��Ŀ���������� ��Ŀ���������� ��Ϊ����R&D��Ŀͨ����Ҫ���ø�����Ȩģ�ͽ��й�ģ�����ۣ���ˣ����������ص�Ը�����Ȩ����ģ�ͽ������ۡ� talent.mypm.net 4��2��2 ������Ȩ���۵�Geske��ʽ��Ŀ����������

|