|

��3�� ij��ҵΪ����һ���²�Ʒ����һ��R&DͶ����Ŀ���ƻ����з��γ�ʼͶ��300��Ԫ����������������Ͷ��1000��Ԫ��������ĩ��Ͷ��1650��Ԫ�����г������������ڵ������Ʒ���в���ʼȡ�����档��Ŀ���������� ����Ԥ���ר���жϣ�����Ŀ����ز������������������£�Ԥ�ڸ���Ŀ��Ʒ������Ϊ������[7��10]�꣬�ٶ����Ӿ��ȷֲ�����Ŀ���������������ֵΪ3000��Ԫ������Ϊ600��Ԫ���ٶ�������̬�ֲ�, S = N��3000��600����Ԫ����Ŀ�꾭Ӫ�ɱ��Ĺ�������ֵΪ500��Ԫ������Ϊ50��Ԫ���ٶ�������̬�ֲ�, CO = N��500��50����Ԫ����Ŀ��������ȡ��ֵΪ25%������Ϊ5%�ĵ���̬�ֲ���i = N��25% ��5%��,��������ȡһ���ڵ����д������� r = 6%���� = 0��ȫ��R&D���г�������Ͷ�ʰ���ֱ���۾ɷ�����Ŀ���������۾ɻ����̯������ĩ��ֵΪ�㡣 ����OX�������������ݣ�����10000�����ؿ���ģ�����㣬�õ����ֵ�����Ŀ�ڳ�ʱ������������ֵΪ V0 = 2473��Ԫ��������VΪ��Ŀ��ֵ, ������ = 27% �� ���ô�ͳ��DCF����NPVָ������� ���ǿɵã�

NPV= 2473-350-1000/1.062 �C 1650/1.064 = 2473 -2547 = -74��Ԫ

NPVΪ��ֵ����������Ŀ�����С���Ŀ���������� ������ʵ����Ȩ����������ʱ��M=1650��Ԫ��X=1000��Ԫ������Ӧ���ݴ��븴����Ȩ��Geske��ʽ���ɼ���ó���Ŀ�ĸ�����Ȩ��ֵΪ C(V,0) = 519.4��Ԫ���������ֻ���ʼͶ��300��Ԫ���з�Ͷ�ʣ���ɵõ�519.4��Ԫ�ļ�ֵ�������з���Ŀ����ʵ����Ȩ���ڵ�NPV����Ŀ���������ֵ��=519.4 -350 = 169.4��Ԫ���봫ͳ��DCF����NPVָ��Ľ����ȣ� ����֮��Ϊ243.4��Ԫ����Ŀ���������� ����ʵ����Ȩ������֮���Եó�����R&DͶ�ʾ��м�ֵ������Ϊ�ۺϿ�������Ŀ����ķ��գ��Լ�ӵ�п������г��仯��������������Լ��г�������Ͷ�ʵ��������һ��Ȩ�ļ�ֵ����һ�������Ҳ֤ʵ��Hayes & Garvin ���˵Ĺ۵㣺�����ô�ͳ��DCF����NPV������᳣����R&DͶ�ʻ���ļ�ֵ�������ҵR&DͶ�ʵIJ��㡣��Ŀ���������� �������������R&D��ĿͶ�ʣ��ֽ�Ϊ����ĽΣ����磬�ٶ�����Ͷ������ÿ������ĩ���Ĵν��У���Ͷ���ֽ������5-1��ʾ��

��5-1 R&D��ĿͶ���ֽ���

T���꣩= 0 0��5 1 1��5 2 2��5 3 3��5 4

CFt -350 0 0 0 -250 -250 -250 -250 -1650��Ŀ���������� �����������Σ�Geske��ʽ���Ե�����Ϊ���ˡ���ʱ����Ҫ���ö���ʽ������ʽ��Ȩģ�ͽ��м��㡣talent.mypm.net �����ö���ʽģ��ʱ�����ݶ��壬�����У�u=1.2104 , d=0.826 ,p=0.5305 ��Ŀ���������� �ݴ˿ɼ���ó���Ŀ�ĸ�����Ȩ��ֵΪC(V,0)=545.2��Ԫ������ʵ����Ȩ��NPV= 545.2 -350 =195.2��Ԫ����ǰ��ļ��㣬�����˸�����Ȩ��ֵ C(V,0) = 545.2-519.4 = 25.8��Ԫ�� �������һ����ɢ�ͷֽ�Ͷ�ʣ��ɴ������������Բ���˶��������档��5-2�ͱ�5-3�����˶���ʽģ�͵ļ���������Ŀ���������� ��5-2 ���ڵ����Ŀ��ֵV(t)�ı䶯

��Ŀ���������� ��Ŀ���������� ����ڽ�һ����ɢͶ��֮�����ó����NPV�����㣬 NPV��ָ�����������ƣ�����Ϊ��ֵ��˵������ķ�����������Ϊ��Ŀ�����С�

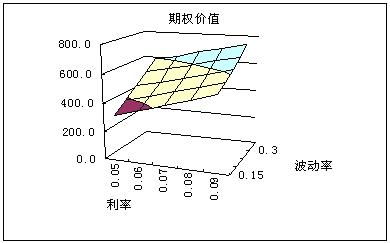

ʣ�µ������ǣ��������Ȩ��ֵ�ϸߣ��Ƿ�Ӧ�Ƴ��з�Ͷ���أ���������Ҫͨ�������Է����������ش���Ŀ���������� 5��3 ��Ŀʵ����Ȩ��ֵ�������Է��� PgMp.mypm.net ����R&DͶ����Ŀ�������IJ�ȷ�������������ڣ� ������ ����������i ���з�����Ʒ����ʱ�䡣�������Ƿֱ�Դ˼��Է�����blog.mypm.net ��һ�������� ����������i ����Ŀ��Ȩ��ֵ�ı䶯Ӱ�������Ŀ���������� �����������ɼ������������V ����������i �䶯ʱ����Ŀ��Ȩ��ֵ�ı仯�����������5-4��ͼ5-1��www.mypm.net ��5-4 ��Ŀ��Ȩ��ֵC(V,0)�仯��˫���������Է���

\ i 0.05 0.06 0.07 0.08 0.09

0.15 -37% -28% -19% -9% 1%

0.2 -25% -17% -9% 0% 9%

0.25 -12% -5% 3% 11% 19%

0.3 1% 8% 15% 22% 29%

0.35 14% 20% 27% 34% 41%��Ŀ�������������� ���ɵ����ر䶯���������������Ŀ��ֵ������ ��С��7%ʱ��C(V,0) =300�� ��ʱ���������ֵΪ=0��������������i��С��0%ʱ��C(V,0) =311.6��Ԫ�� ��ʱ����ʵ����Ȩ��NPV=11.60��Ԫ����˵����Ŀ��Ȩ��ֵ�Բ����� �������С���Ŀ���������� ��ͼ1���Կ�������Ŀ��Ȩ��ֵ������Ŀ��ֵ������ ����������i �����Ӷ����ӡ���һ������������о������һ�¡�Ȼ�����������������ǣ���һ����DZ�Ȼ�����ڹ������������о�����Դ��ƺ��ǿ϶��ģ���Ϊ����ͨ����Ȩ�ļ��㹫ʽ�Ƶ�����һ���ۡ�������������Ϊ����ʵ������һ�ֱ����ϵļ�����Ŀ������ѵ

ͼ5-1 ��Ŀ��Ȩ��ֵ�ı仯��˫���������Է���ͼ��Ŀ����������

����1�����ڽ���������Ȩ���ԣ���ΪVega �� Rho��Ϊ��ֵ����ζ�ŵ������� ����������r���ӣ���Ȩ��ֵ�������ӵġ�����һЩ����ʵ����Ȩ�������У�����Ҳ�������Ƶ����Σ�����ǰ�����ֵ�����ͼ5-1��ʾ�����������ƺ�������һ�ֱ�Ȼ����ϵ�������ʵ�����DZ��ڸ������ļ���ת����Ŀ���������� ʵ���ϣ�����Ͷ����Ŀ���ԣ�ʵ����Ȩ�ı���ʲ�����Ŀ��Ԥ�����棬����Щ�����ڽ�������������������Ͷ�ʿ�ʼ����һ�������������ֵ����ʾ�ģ���Ͷ�ʾ��߷����ӳ٣���Ŀ��Ԥ������Ҳ��֮�������ӳ٣�����ζ������ֵ������١�һЩ������ǰ���Ѿ��ᵽ��Perlitz , Peske & Schrank���˽�����ʵ����Ȩģ���в����������ʽ���ĿԤ�����潫�����Ȩ��������������Ȩ�ij����ڳ���������������ĿͶ����Ȩ��ֵ�����ӡ��������һ����Է������Ϳ��Է��������еĿ�����ȶ֮���� ����֪������ѧ�е�һ������ԭ�����ֽ����������ʴ�СӦ���ֽ����ķ��ճ̶ȱ�����ƥ�䡣����Ͷ����Ŀ���ԣ���Ŀ��������������Ŀ��Ͷ�ʾ��и���IJ�ȷ���Ժͷ��գ�������Ϊ��Ŀ��Ͷ�ʾ�����ߵ�ʱ��Ͻ�����˿��ԱȽ�ȷ�ؽ��й��ƣ����߿��Խ��ƿ�����ȷ���Եģ�����Ŀ���������ǽ��������ģ���һ������ʱ�������������;��и���IJ�ȷ���Ժͷ��ա� ��ʵ����Ȩ�ļ����У�����ĿͶ�������������ʽ������ֵģ�������Ȩ�ļ��㹫ʽ֮�ڣ��������������ǵķ�������һ����ԱȽϺ�����������Ŀ���������Ҳ�����������ʽ������־��Եò��������ˡ�����������R&D��ĿͶ�ʵ�ʵ����Ȩģ��ģ�У�һ�㶼�ǽ���Ȩ�ĵ������趨Ϊ��Ŀ���г���Ͷ�ʵķ���֮ʱ����ˣ�ʵ����Ȩģ�Ͳ�δ����Ŀ����Ӫ�ڰ�����Ӫ�ڼ�ľ���������ڡ���ˣ����ڷ���R&D��ĿͶ�ʾ��ߵ�ʵ����Ȩģ�Ͳ����ܶ���Ŀ��Ӫ��ڼ��������ž�Ӫ����Ե�ʵ����Ȩ���п��Ǻͼ�ֵ�������������������ܹ���ʶ�����ľ�Ӫ����Ե�ʵ����Ȩ���ڣ�����ǰ��ķ�����Ҳ�ᵽ�ˣ����������������Ŀǰ��ģ���趨��������Ŀ�����沨���� �ͷ��յ���������ò�ͬ���������ʵ������ʶ�Ͷ����Ŀ����������֡�PgMp.mypm.net ��ô������Ȩ��Ч�����Ƿ���Բ����������ʶ���Ŀ������������أ����ǵĻش�ͬ���Ƿġ���Ϊ����������Ȩ��Ч���ڣ�����ĿͶ��ͨ��ʵ����Ȩģ������һ������֤ȯ��ϣ���ʵ���ϣ���ĿͶ�ʵ�ʵ����Ȩģ���������Ȩ֮���һ���ܴ�IJ�ͬ���ڣ�ʵ����Ȩ��û��ʵ�ʽ���������Ŀ��ʵ��Ͷ��������ʲ����������ȱ�������Եģ���֮��������ǰ���Ѿ��ᵽ�ģ�����Ŀ��ֵ���ž��������õ���Ŀ�����Ƿ��������������Ȩ��Ч��֮�⣬��ˣ�û���κι����ֶζ�����вٿء���R&D��Ŀ���ԣ�������������������Ȩ����������������ζ��δ�����г���������и���ķ��գ�������һ���գ������������ʶ���Ŀ�������������Ȼ�Dz������ġ���ˣ�����Ŀ���о������ڼ��Լ������з��ϰ����ܲ������ӳ���һ�ڼ��ڣ�����Ŀ������ֵҲ��Ӧ�������������ʣ����Dz�������Ŀ������������Ӧ�ķ��ձ����ʽ������֡�����������������Ŀ�����沨���� ��������ζ����Ŀ������ķ��������ڲ�������ҵ��Ӫ��������Ȩ�������£�ʵ�����������ǣ�������Ŀ��������ֵ��Ҫ���ö�Ӧ�ĸ��ߵķ������ʽ������֡���������Ȼ�ᵼ����Ŀ��������ֵV�Ľ��͡���Ŀ���������� ͬ��������CAPM�����������ʵ����������ʼ��Ϸ�����ۣ��������������ӣ�����ͬ����ˮƽ�����£�����������Ҳ��֮���ӣ����DZ�Ҳͬ�����½�����Ŀ��������ֵV����Ŀ���������� ��ˣ���Ŀ��Ȩ��ֵ���Ϊ��������������Ϊ�෴�����ý����һ�������ڲ����� ����������r���ӣ�ʹ����Ȩ��ֵ���ӣ���һ���棬���ڷ��������ʵ�����������Ҫ�˹���������ʹ��Ŀ��������ֵV��С������R&D��Ŀһ���������Ȩ���ԣ�����Delta ����Ϊ������V�ļ�С��Ȼ������Ȩ��ֵ��С�����ս������Ŀ��Ȩ��ֵ������η��仯����ȡ��������˫�����Ե��ԵĴ�С�����������ڷ��������������˹����������ģ���˼������Կ϶���ԭ���Խ�����Ȩ�����Ķ�����ʵ����Ȩ�к��п��ܻᷢ��ʧЧ����Ŀ���������� �������ϵķ�����������Ҫ�Ա�5-4 ����Ŀ��Ȩ��ֵ�ı仯��˫���������Է����������һ��ע�⣬�������ٶ�����Ŀ��������ֵ����ʼֵ������������£���Ŀʵ����Ȩ��ֵ������Ŀ��ֵ������ ����������i ����������ӡ�Ȼ�������������Ѿ�ָ���ģ���һ�ٶ���������һ�������ͷ���������Ŀ���������� �������з��ɹ�ʱ��䶯����Ŀ��Ȩ��ֵ��Ӱ�������Ŀ����������

|