|

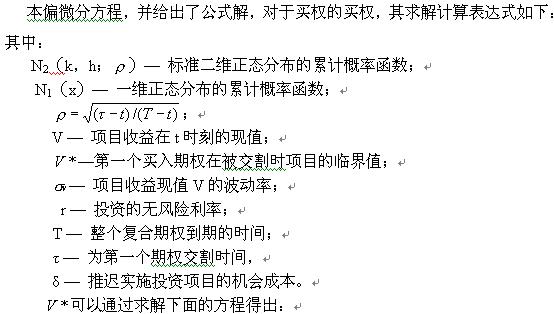

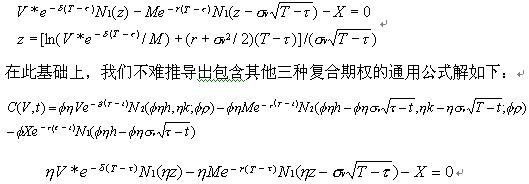

������Ȩ��ָ����ȨΪ����ʲ�����Ȩ����Ϊһ����Ȩ����Ȩ��option on option����������Ȩ�������ڳ�֧����Ȩ���ú�ȡ����δ��ij�ض�ʱ����Լ���ļ۸������һ�̶������յ���Ȩ�������ܹ��У��Ա����Ȩ����Ȩ��call on call�����Ա����Ȩ����Ȩ��put on call�����Ա����Ȩ����Ȩ��call on put���Լ��Ա����Ȩ����Ȩ��put on put�������ָ�����Ȩ����Ŀ����Ȧ�� �Ը�����Ȩ�Ա����Ȩ����ȨΪ�����䵽�ڼ�ֵΪ C = max [ C(V, X, �� ) �C M��0] �����У�X�DZ��������Ȩ��ִ�м۸�M �Ǹ���������Ȩ��ִ�м۸�����C(V��X����), ���ڸ���������Ȩ����������B-S һ�㶨�۹�ʽ�������ı��������Ȩ��ֵ�����������Ȩ��ִ�м۸�ΪX������ʱ��Ϊ�ӡ�blog.mypm.net Geske��1979��Ӧ�÷����������۷��õ�һ������ʱ�������µĸ�����Ȩ�Ļ���ƫ�ַ��̣��������˹�ʽ�⣬������Ȩ����Ȩ�������������ʽ���£�

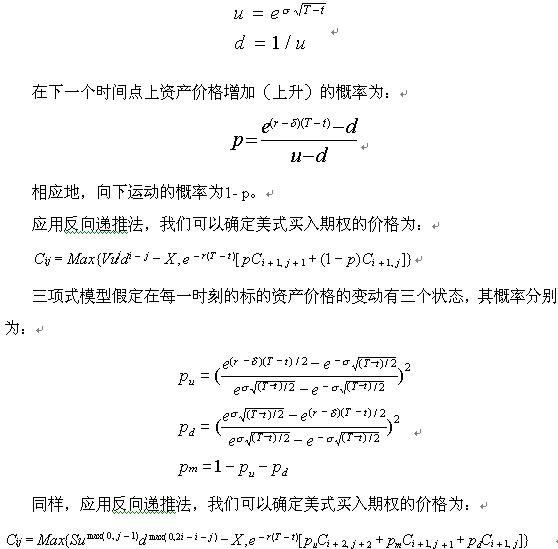

��Ŀ���������� ��Ŀ���������� ����������ȨΪ��Ȩ�����=1�������ȨΪ��Ȩʱ�����=-1����������ȨΪ��Ȩ�����=1��������ȨΪ��Ȩ�����= -1������������ԭ�����ֲ��䡣ת����Ŀ���������� ��ǰ����2�������У���=1����=1�� V = 0.08´165/1.12�� M = 0.08´130 �� X =0.2 ´ 5��T = 2��, �� = 1�� r =10%����= 50% , �� = 0������Щ���ݴ���Geske��ʽ����ע�⣬R��D��Ŀ�ij���Ͷ�ʣ�������������Ȩ���㹫ʽ֮�ڣ����ɴ˿ɵó���Ȩ�۸�=183.8��Ԫ�����൱�����㽻��ƽ�����£���ȡδ��R��D��Ŀ����Ӧ֧����Ȩ����������������Ŀ�ڳ�Ͷ�ʣ���������R��DͶ����������ͼ�ġ� ��Ŀ�������� Geske��ʽ���ص��������ǰ���B-S ģ�͵ķ������һ�¡����磬�����ʺ����ʱ����dz��������ּ��賣��ʹ�ø�ģ�;����Ժܴ�����ʵ��Ӧ�ã������һ���⣬Agliardi Elettra��Agliardi Rossella ��2003���Դ˼�����չ��ʹ�ò����ʺ����ʿ�����ʱ�亯���������ں��潫�Դ˽������ۡ���Ŀ���������� 4��2��3 ��ֵ�ⷨ��Ŀ����Ȧ�� ��Ȩ����ģ�͵���ֵ����Ҫ�������ַ��������ؿ���ģ�ⷨ������ַ�������ʽ������ʽ����ģ�͡����ؿ���������Boyle��1977 �����������ŷʽ��Ȩ���ӵı������(ƽ��ʽ����������)����̫�ʺ���ʽ��Ȩ�����ۡ�������ַ���Schwartz ��1977 �������ͬʱ������ŷʽ����ʽ��Ȩ�����ۡ���Ŀ���������� ����ʽ����ģ����Cox, Ross, and Rubinstein ��1979�������Boyle (1986)�Զ���ʽģ�ͽ����˸Ľ������������ʽģ�͡������Ǿ������Ƶ��ص㣬��Ҫ���������㣺www.mypm.net ��1�� ��Ӧ����ŷʽ����ʽ��Ȩ������⡣

��2�� ��Ȩ��ֵ�������ʲ���Ԥ�ڼ۸�䶯����ͬ��

��3�� ��Ȩ��ֵ�������ʲ��ķ���ƫ�ò������ͬ��www.mypm.net ���⣬���ǻ����Դ�����Ȩ�����۸��Ӷ�����̬�ֲ������⡣��Ŀ���������� ����ʽģ�͵�ԭ�����о�ʵ����Ȩ����Ч���ڱ���ʲ����п���״̬�ļ�ֵ��Ȼ���÷�����Ʒ�ʽ������ž������⡣���ĺ����DZ������������۹�ȥ��״̬�;�����Σ���δ���ľ�����������״̬���ԣ�δ���ľ��߱��빹�����ž��ߡ���Ŀ���������� ����ʽģ�ͼٶ���ÿһʱ�̵ı���ʲ��۸�ֻ�������������½���������䶯�����ٶ��������½��ķ���u��d�������¶��壺

www.mypm.net www.mypm.net ����ʽģ�͵�ԭ�������ʽģ����ȫһ�£��������ʽģ����ȣ�����ʽģ�͵�����Ч������һЩ��talent.mypm.net ����ʽ������ʽģ�Ͷ��ڴ������Ͷ�����������ʱ��ģ��Ϊ���㡣��Ŀ���������� 4��2��4 ����ģ��

Barone-Adesi and Whaley (1987)���ö��αƽ����������Ƴ���ʽ��Ȩ�Ľ��ƹ�ʽ�⣬���B-A-W�����ƹ�ʽͨ������ֵģ�ⷨ�õ���ֵʮ�ֽӽ������IJ������չ���������ۡ���������Ҫָ�����ǣ�����ʵ����Ȩ������̱Ƚϸ��ӣ����ö���ģ�ͷ������㣬��ȡ�����֤Ч������һ���Ϻõ�ѡ�������Ҳ�ǿ������ֽ���ģ�͵�ʵ�ü�ֵ֮���� 5 ʵ����Ȩ����ҵR&DͶ����Ŀ�����е�Ӧ����Ŀ���������� 5��1 ʵ����Ȩģ�ͼ����еIJ���ȷ����Ŀ���������� ��Ӱ��ʵ����Ȩ�ļ�ֵ�������ؼ������У���Ŀ��ֵV����Ŀ��ֵV�IJ����ʺ��������ʴ�С��������Ŀʵ����Ȩ��ֵ������Ҫ��Ӱ�죬�������Ǽ�Ҫ����һ�����ǵ�ȷ����������Ŀ���������� ��1�������� ��ȷ������

����ҵR&DͶ����ĿΪ������Ŀ��ֵ������Ŀ��Ʒ�ɹ�����֮��������ֽ���������ֵ�����з��ոտ�ʼ֮�ʣ���δ����Ԥ�����źܴ�IJ�ȷ���ԣ���ˣ���ͼֱ��ȷ���䲨������ʮ�����ѵġ����Ľ���������ؿ���ģ�⼼���������һ���⡣���������ǣ�����ͨ��������ר�ҵľ�����ƣ���Ӱ����Ŀ��ֵ���йر��������������룬Ͷ�ʣ���Ӫ�ɱ�����Ŀ�����ڡ������ʵȲ�����������Ʒ���ר�ҵ������ͳ�ƽ�����������������ı仯������ʷֲ�������̬�ֲ������ȷֲ��ȣ���������������ͼ������������ϵ�ģ����㣬��ɼ���ó���Ŀ������ֵ�Ͳ����ʡ���ʱ����Ŀ������ֵV�Ͳ����� ��ͬʱ�ó��ġ���Ŀ���������� ��2����������r ��ȷ��

�����������У����������ʴ���ǽ�����ö��ڹ���ȯ���ʣ���Լ��������Ȩ�Ǻ����ġ�������ʵ����Ȩ�ļ�����ԣ�����Ͷ����Ŀ�������ϳ�����ˣ�ʹ�ö��ڹ���ȯ�����Եò��������������ó��ڹ�ծ������Զ��ԣ���ʵ����Ȩ�ı���ʲ����������ޱȽ�ƥ�䡣�����ҹ���֤ȯ�г������ڹ�ծ������������գ�����г���ծ�����ʵľ����Բ����ܴ�����֤�г�010303��ծΪ������ͼ5-1��ʾ������2004���ϰ����У��۸����Ⱦͳ�����23%��Զ��ͬ�����д������ʵIJ�����Ҫ��Ķࡣ ��ˣ�������Ϊ�������д���������Ϊ�ʲ���ϵ��������ʸ�Ϊ��������ѡ��һ�������д���������Ϊ�������ʡ�

ͼ5-1 ��֤�г�010303��ծ�ļ۸�仯��2004-1-2 ~ 2004-7-7��ת����Ŀ���������� ��3����Ŀ������ֵV��ȷ��www.mypm.net �ڣ�1���У����ǽ���������ؿ���ģ�⼼�����з���ȷ�������� ����������Ŀ��������ֵV�벨���� ͬʱ��ȷ��������������ǰ�����Ǻ�����һ�����⣬�������ѡ��һ����������������������Ŀ��������ֵV�����ڲ������ؿ���ģ����㼼������������ƺ��ͱ��������һЩ����Ϊ��ʱ����ֻҪȷ��һ������������������Ϳ����ˣ���ҪԶ��ȷ����һ��ֵ���������������������ǣ����ǽ�����Ȼ���ȹ��Ƴ�һ����һ��ֵ�������ʣ�Ȼ�����趨�仯���䡣���磬���Ͷ����Ŀ�ķ��������еȷ��ճ̶ȣ���ô����ҵ��ǰ�ļ�Ȩ�ʱ��ɱ�����һ���ȽϺ�����ѡ��Ȼ��������ҵ��R&DͶ����Ŀһ�������ڸ߷�����Ŀ��Ӧ��������Ӧ���յȼ���Ͷ����Ŀ���ʲ������ʽ��к���ȷ������ֵ��Ȼ���ٸ���ר�ҵ������ʷ�������ϣ�Ӧ��ͳ�Ʒ�������ȷ����������������ȡֵ����ͷֲ�������Ȼ������Ϊ���ؿ���ģ��ij�ʼ���룬��ͨ��ģ�����ó���Ŀ��������ֵV������ֵ�Ͳ����� ��һ���ó�������Ϳ��Ը��ݲ����� �Ĵ�С�������жϳ�ʼ�趨��������ȡֵ�����Ƿ�������ж��Ƿ���Ҫ���з����������������������ɴη�����������֮��ɽ���Ŀ��������ֵV�������� ��������ȡֵ����ȫ��һͬȷ�������� ���ڼ���ʵ����Ȩ�IJ����ܵ��ϴ���������ص�Ӱ�죬����볣��Ͷ�ʷ������ƣ���ʵ����Ȩģ�ͼ�����ͨ����Ҫ���������Է����������봫ͳDCF������ȣ�ʵ����Ȩ��������ֵ�Բ�ȷ���Ը������У���ˣ������Է�����ʵ����Ȩ��ͻ�Եø�����Ҫ�����棬���ǽ���һ����������R&DͶ����Ŀ���߰������з������ۡ���Ŀ���������� 5��2 Ӧ�ð�������training.mypm.net

|