|

Brealey & Myers��1988�����齫��Ȩ��������Ӧ����R&D Ͷ�ʷ����������ϣ����Ƿ���DCF ����ȫ������R&D Ͷ�ʷ�������R&D Ͷ����Ŀ��������Ȩ�������ƣ��༴R&D Ͷ�ʸ�����ҵ��δ��һ����ʱ����һ��Ȩ���������Ƿ�ִ������R&D Ͷ����Ŀ����ʱ����з��ɹ�����Ϊ��ҵ�����ֵ�������з�ʧ�ܣ���ҵ��ʧ�Ľ����������R&D Ͷ�ʷ��ã�����R&DͶ�ʷ��ÿ���Ϊ����Ȩ��Ȩ���𡣡� ��Ŀ���������� Mitchell & Hamilton ��1988����R&D ��Ϊ�������ͣ�������ʹ��DCF ���ڶ��ڵ���ҵͶ�������ϣ���߲�εķ�������һ��ѧ�ʡ� ����ҪӦ���κη��������ۣ���R&D һ������ھ��߳�֮Ϊ�����Զ�λ����������������Ȩ���ߡ���Ŀ���������� Paddock, Siegel & Smith ��1988��̽���غ�ʯ��Ȩ�����ۣ����ɿ�Ȩ�������Ը�����Ȩ�ķ�ʽ����������ģ�ͣ����봫ͳDCF ���������ԶԱȣ������ص㼰���ӽ����˱Ƚϡ���Ŀ���������� Sharp��1991�� ��Ϊ��Ȩ���۷����ڸ߷���Ͷ�ʵ����۽�DCF ���ã������鲻Ҫʹ��B-S Model �������ֵ�����ṹ�ϵĽ��顣����һ��DCF ������NPV ������Ȩ�������������������Ƹ��Ӽ�ֵ��

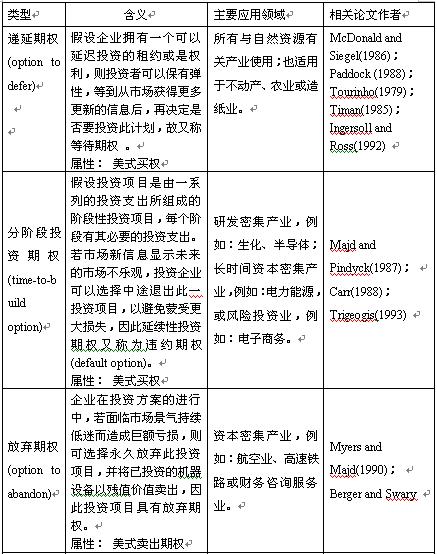

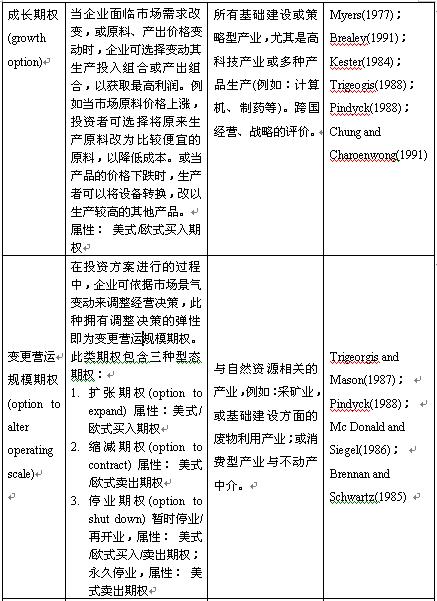

��1�� ȷ����ȷ��DZ����Ȩ�����Է��ࡣ

��2�� ���������IJ�ȷ��������Ȩ���ܱ�ִ���µ������

��3�� ���Ƽ�ֵ���ܺ͡���Ŀ���������� Nichols��1994��������Ȩ��������Merck ��˾��Merck ��CFO ��Ϊʹ����Ȩ���Աȴ�ͳ�IJ���������ṩ����ĵ����������о�Ͷ�ʣ���Ϊ���������������ֽε�Ͷ�ʷ�������Ŀ���������� Pindyck and Dixit (1995)��Ϊ��ͳͶ�ʾ�����ٶ�Ͷ�ʾ��߱������ض�ʱ����Ͻ��У������ᵼ�²����ܸߵĻ���ɱ������Һ�����ѡ���ӳپ��߷�ʽ������ļ�ֵ��ʹ����ҵ��¶�ڼ��ߵķ����£����¾���ֵ���������ʹ����Ͷ�ʾ��߲���������ʵ�ϣ�Ͷ����Ŀ���Եȴ��������Ϣ���ֺ��ٽ���Ͷ�ʾ��ߡ���Ŀ���������� Trigeorgis��1996����Ϊ��ͳ���������Ѿ�����ʵ�������ʵ������˲��죬DCF �������еIJ�ס�����߶���δԤ�ڵı仯��������Ӧ�ľ��ߵ��ԣ����Թ�˾�ľ��߽ײ�ͨ���ὫӪ�˲��ԵĹ���������Ϊ��ֵ�����ӣ������ؽ�����뵽��ͳ����ģʽ������ó��Ľ���С���Ŀ���������� Perlitz , Peske & Schrank ��1999��������R&D Ͷ�ʷ���Ϊ����˵����NPV ģʽ������R&D Ͷ�ʷ���ȷʵ���Ͷ����Ŀ�ļ�ֵ����Ϊ��

��1�� NPV ģʽ��Ҫ���������ʣ������ں��������Խϸߵ�R&D Ͷ����Ŀʱ������Ϊ���������۶����������ʣ����������Ͷ�ʷ����ļ�ֵ����Եģ���Ȩ����ģʽ��������Ϊ�������ʣ���������߷����Ե�R&D Ͷ�ʷ���ʱ������߲���������Ͷ�ʷ����ļ�ֵ��

��2�� ��Ͷ���ڼ�ϳ�ʱ����Ȩ����ģʽ��������ĸı��������Ͷ�ʾ��ߣ�����ͳNPV ģʽ����������������ԡ���Ŀ���������� ����Perlitz , Peske & Schrank�Ĺ۵㣬���ĺ��滹��Ҫ�������ۡ���Ŀ���������� ���ǽ�Ŀǰ�Ѿ����������е��й�ʵ����Ȩ���͡�������Ӧ�÷�Χ�������������2-1��ʾ��

��2-1 ʵ����Ȩ���͡�������Ӧ�÷�Χ��������

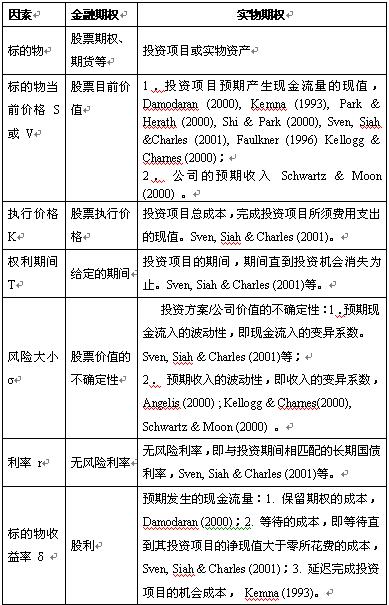

��Ŀ���������� ��Ŀ���������� �ӱ�2-1�Ĺ��ɽ�����Կ����� ʵ����Ȩ��������Ҫ����ʽ��Ȩ��club.mypm.net ��ʵ����Ȩ��Ӧ�ü��������Ȩ�Ķ�Ӧ��ϵ�����������ǽ�ʵ����Ȩ�������Ȩ��ֵ�����в����ĺ�����һ���ձȽϣ�����2-2��ʾ��

��2-2 ʵ����Ȩ�������Ȩ�ȽϷ�����

��Ŀ������̳ ��Ŀ������̳ �ڱ����У����ǽ���������Ҳ��Ϊ��ͳ��DCF��һ�࣬���ϸ�˵�������������ķ�������Ӧ�ǽ��ڴ�ͳ��DCF����ʵ����Ȩ��֮��ģ����������˷��˴�ͳ��DCF ������ͬһ�����յ���ϵ��ȥ�����ֵ����⣬���Էֽ����ѡ�ò�ͬ�������ʡ���2-3�����˴�ͳ��DCF��������������ʵ����Ȩ����һ���Ƚϡ���Ŀ���������� ��2-3 ��ͳ��DCF��������������ʵ����Ȩ���ıȽ�

bbs.mypm.net bbs.mypm.net 3 ��ͳ��DCF������NPVָ���Ѿ�������Ҫ����

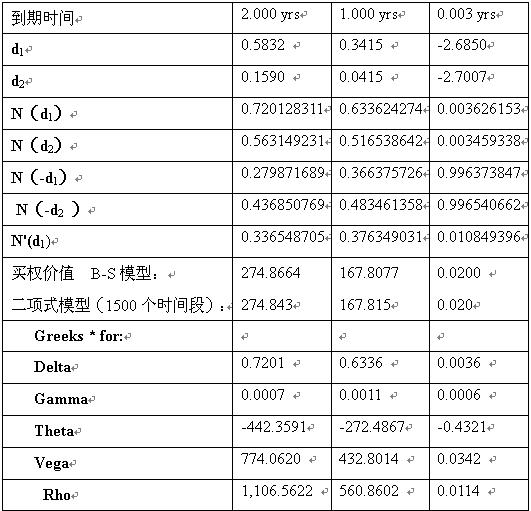

����ǰ���ᵽ�ģ���������δ�ᵽ�ģ������Ĺ���ʵ����Ȩ����������о�������һ��ָ������NPVΪ�����Ĵ�ͳ���ʱ�Ԥ�㷽���IJ������ԣ����һ������´����Ͷ�ʾ��ߡ����ƺ�����һ�ִ�������NPVΪ�����Ĵ�ͳ���ʱ�Ԥ�㷽���Ѿ���ʱ�����������ˡ�Ȼ��������Ϊ����ֻ��һ����⣬����ʵ�ϲ�����ˣ�ʵ����Ȩ�����������������ζ�Ŵ�ͳ��NPV��DCF����������Ҫ�ˣ���ʵ���ϣ�ʵ����Ȩ��������Ҫ���NPVָ����ܼ���ʹ�á�ʵ����Ȩ���������ܹ���ȫȡ��NPVָ�꣬��ֻ����Ϊ��ͳ���ʱ�Ԥ��NPV������һ����������������棬����ͨ��һ��ʵ������������˵����һ�㡣PgMp.mypm.net ��1���ٶ�һ��Ͷ����Ŀ��Ҫ��ʼͶ��1200��Ԫ����ĿͶ�ʻ�������Ϊ10%�� ����Ŀ��Ԥ��������ֵΪ1150��Ԫ����ˣ�NPV =1150-1200 = -50��Ԫ����ΪNPVΪ��ֵ�����մ�ͳ��Ͷ�ʾ��߷�������������ĿӦ������������Ŀ���������� �������ʵ����Ȩ�������з��������ݱ�2-2���ɰ������·������в����趨������ʲ���ֵV=��Ŀ��Ԥ��������ֵ1150��Ԫ����Ȩִ�м۸�=��Ŀ��ʼͶ��1200��Ԫ����������ȡ��������Ϊ10%������Ҫ��һ����������ʲ���ֵV����Ŀ��Ԥ��������ֵ�IJ����ʣ��������Ǽٶ�Ϊ30%�� ��Ȩ��������TΪ���ꡣ�ֱ���ú����4���н��ܵļ�����Ȩ��ֵ��B-S-Mģ��ʽ�Ͷ���ʽģ�ͣ�����Excel���ɼ���ó���Ͷ����Ŀ��ʵ����Ȩ��ֵΪ274.87��Ԫ�� ת����Ŀ���������� ʵ����Ȩ��ֵ�����㣬���Ƿ���ζ����Ŀ�Ϳ��Խ��ܲ�����Ͷ�����أ����Ƿġ�ԭ��ܼ� �����ʵ����Ȩ��ֵ��274.87��Ԫ������������Ͷ����Ŀ���ܹ������ģ�����ǡǡ�෴�����������ӳ�Ͷ�ʡ���������ʵ����Ȩ�ļ�ֵ�����У�������������һ���ٶ�����Ͷ���߿ɽ�����Ͷ���ӳ��������Ϊ����֮�ڵ�����ʱ�̽��У��������ھ�������������Ժ�ѡ��Ȩ������˲ž����˼�ֵ���ü�ֵΪ��ֵ����ζ�ţ�����Ӧ�����н���Ͷ�ʸ���Ŀ��Ȩ�������еȴ�����������Ӧ����������Ŀ�����������ζ�Ÿ���Ŀ���Խ��ܻ����Ͽ��Խ���Ͷ�ʡ�ʵ���ϣ�������ǽ���Ȩ��������T�ֱ������Ϊ1���1�죬����ζ�ű�ԭ���ļٶ���ǰ������ĿͶ�ʣ����½���ʵ����Ȩ��ֵ���㣬��������3-1��ʾ����ʵ����Ȩ��ֵ�ֱ���Ϊ167.81��Ԫ��0.02��Ԫ����������֮�еĽ������Ϊ��С��Ͷ�ʵ�����Ժ�ѡ��Ȩ�������ֵҲ��Ȼ���С����Ŀ���������� ��3-1 ��Ȩ���۵�BSģ�ͺͶ���ʽģ�͵ļ�����

PgMp.mypm.net PgMp.mypm.net ���������ӳ�Ͷ��ʱ��ʵ����Ȩ���غ�ʱ�IJ�ȷ���������µ�Ͷ�ʾ�����ӦΪ��

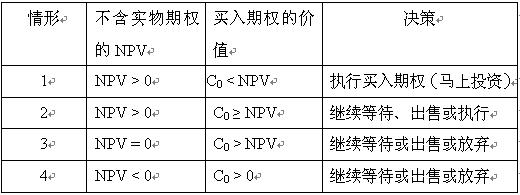

��Ŀ������ľ���ֵ = NPV + ��Ŀʵ����Ȩ�ļ�ֵ�� 0 club.mypm.net ���ѵó���������ܸ���Ŀ�����Ͻ���Ͷ�ʣ����ֻ�ᵼ��Ͷ����Ŀ�ľ�����Ϊ0.0 - 50 = - 50.0��Ԫ������ζ������Ͷ�ʾ��߲����˸�50��Ԫ�ļ��̼�ֵ��ʧ��������ʽ������ֱ�ӿ��Եó�������Ͷ��Ӧ�������Ƴ��������£�74�죩���ȴ�����Ϣ�ĵ������ſ��ܱ������Ͷ�ʼ�ֵ��ʧ����Ŀ���������� �����ϵķ���������Կ���������������NPVָ�꣬��������Ŀ��ʵ����Ȩ�ļ�ֵ���㣬��������ĿͶ�ʾ���������ȷ���жϡ���Ŀ���������� ����ʵ����Ȩ�����ʣ����Dz��ѿ����ܽ������ʵ����Ȩ��������Ͷ�ʾ��ߵ������2-3����2-4��ʾ�� ��Ŀ���������� ��2-3�� ���루���ǣ���Ȩ�ľ��߷���

��Ŀ���������� ��Ŀ���������� ����ѡ����м����ȴ��밴����Ȩ�۸����ת��Ͷ�ʻ����Ч���ǵȼ۵ģ���ѡ��ִ�л������ѡ�����ǣ��������Ժ����ijɱ����ѾͿ���ӵ�м����ȴ��Ļ����Ȩ���Ļ�����Ӧ����ѡ��ǰ�ߡ���Ŀ����������

|