|

��������Ҫʶ����Ŀ����Ŀ�ȿ����������ŷ���Ҳ����������ʱ��Ƽ���ʶ����Ŀ��ͨ���������о��ж���Ŀ�����Ŀ����ԡ������У����������������ֵ����;�������У������½�����Ŀʶ��training.mypm.net

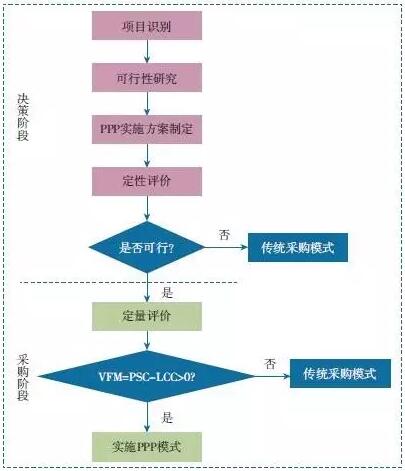

����ȷ����Ŀ�������к��ƶ�PPPʵʩ���������ж������ۡ�����������۽��������Ŀ���ʺϲ���PPPģʽ����ֱ�Ӳ��ô�ͳ�ɹ�ģʽ������ת��VFM�������ۡ������ȶ��Ժ��������۷���������������ϱ����������������������˷ѡ��ӱ�֤�������治����ʧ�ĽǶȿ�����Ŀ��ɲɹ�̸�н����ͬǩ��֮ǰ��VFM�������������汣�ϻ��ڡ����⣬����PPPģʽLCC��Ҫ���ɺ�ͬ�۸���ɣ����Զ�������Ӧ������Ŀ�ɹ��ν��С���VFM>0�������ϾͿ��Բ���PPPģʽ;�����ô�ͳ�ɹ�ģʽ�����岽����ͼ1��ʾ����Ŀ������̳

����

��Ŀ����������

����ͼ1 �ҹ��Ǿ�Ӫ��PPP��Ŀ������ֵ������������

�����ڽ����ҹ��Ǿ�Ӫ��PPP��Ŀ������ֵ��������ʱ��֮���Բ��ù������Ų��ձ���������Ҫԭ�����ڸ÷��������������ȷ;�����Ͼ����ڶ���ն������ƹ�Ӧ�õĹ�������������ѭ�����⣬�������Ų��ձ������ڼ���PPPģʽ�봫ͳ�ɹ�ģʽ������ͬ�Ļ����Ͻ��гɱ��ıȽϣ���������Ǿ�Ӫ��PPP��Ŀȱ����ʹ���߸��ѡ��Ļ���������Ϊ�����״��ƥ�䡣pmp.mypm.net

�������ù������Ų��ձ������ҹ��Ǿ�Ӫ��PPP��Ŀ����������ֵ��������ʱ������Ҫȷ��PSC�Ĺ��ɲ����㣬����Ǽ���VFM��ֵ��ͬʱ��Ϊ�˱�֤������ȷ�ԣ�����ע����������������ʵ�ѡ��bbs.mypm.net

����1 PSC������Ŀ����������

����PSC�Ǽ���һ����Ŀ�������������ʡ�ӵ�к�ʵʩ�ijɱ����㣬��һ����˳ɱ���PSC�Ĺ���Ŀǰ��Ҫ�����ַ������һ����Ӣ����������Ϊ�����İ����������յ��IJ��ֹ��ɱ���������������Ϊ�����IJ������������յ������ֹ��ɱ���������������ɵ�PSC��ϵ�ڼ���PPPȫ�������ڳɱ�ʱ����Ҫ�����������գ��״β�����ճе��ɱ��Ĺ�������С;���ĸ�������ɵ�PSC��ϵ��ÿ����ɲ��ֵĺ����������������㣬������ϸ�������з��ա�training.mypm.net

����Ŀǰ���ҹ����չ�����Ϊ�ַţ����ø���ϸ�����ĸ�������ɵ�PSC��ϵ�������PPPģʽȫ���̵Ĺ��������ͷ���Ԥ��ˮƽ��ͬʱ���ҹ��Ǿ�Ӫ��PPP��Ŀ���ݻ������ز��㣬ȱ��������ֵ���۾��飬����Ӧ�����ܽ�PSCϸ�������������ȷ�ԡ����ϣ��ҹ��Ǿ�Ӫ��PPP��Ŀ������ֵ���۵�PSCӦ���ĸ�������ɣ��ֱ��ǻ���PSC��������������������ת�Ʒ��պ��������ա�club.mypm.net

��������PSC����ֱ�ӳɱ�����ӳɱ��͵��������룬���۳��ʱ������档ֱ�ӳɱ�����Ͷ�ʳɱ���ά�����ú���Ӫ�ɱ�;��ӳɱ��������Ͷ�ʺͼ����Ӫ�ɱ�;�������������������ʩ����ط���ĵ������������㹫����������֮��ķ�����������������ĵ��������á�blog.mypm.net

��������������������ָ����������е�Ȩ������λ���������ԣ����������ʱ���һ���ľ������ƻ����ơ�blog.mypm.net

������ת�Ʒ�����ָ����Ը����PPPģʽ��������ʱ�ת�Ʒ����������ijɱ�����Ŀ����������

��������������ָ����Ը����PPPģʽ�������ķ����������ijɱ�����Ŀ����������

����2 PSC�ƶ�����blog.mypm.net

����PSC��Ϊ�������űȽϻ���Ӧ�����������ƶ����ƶ����̷�Ϊ���¼�������һ���Ƕ��������Ŀ����Ŀ���ô�ͳ�ɹ�ģʽ�IJ�����PPPģʽ�IJ�����ͬ���ڶ����Ǽ������PSC���������Ǽ��㾺�����������������IJ��Ǽ�����ռ�ֵ���������Ϊ��ת�Ʒ��պ��������������֣���������ĸ�������ӣ��õ�PSC����Ŀ����������

������Ҫע����ǣ�PSC���ƶ�����һ��Ҫ�������̽��У����ֳܷɼ�������ͬʱ���У���Ϊÿ�����ֵ��ƶ����ǻ�����һ�����ֵ���Ϣȷ���ġ�һ��PSC��ȷ�������Ͳ���������ģ������ⲿ����������Ϣ�ı仯�������ش����Ŀ�����Ϊ��֤Ͷ��Ĺ���������ʹҪ��PSC���и���ҲҪ�ڽ���Ͷ���ļ�֮ǰȷ������Ŀ����������

����3 VFM����www.mypm.net

���������ҹ�ĿǰPPPģʽ��ط��ɷ����в���ȫ���Ҿ���������֣���ˣ���������PSC��Ͷ�걨����Ƚϵõ�VFM�����ַ����Ĺ淶�Ժͺ������Ѿ�������Ӣ�����Ĵ����ǵȻ�����ʩ��ĿPPPģʽ��ʵ�����顣����PSC���ĸ�������ɣ����Խ���ѡ�ú�ͬ�۸����������ճе��ɱ�֮����ΪPPPģʽLCC����������PSC�Ƚϣ��ó�VFM��������Ŀ����������

VFM=PSC-LCC��Ŀ����������

����4 ������������ѡ����Ŀ����������

����Ϊ����������ֵ�������۵���Ҫ��Ӧ����Ҫ���վ����ܵ�������ʶ����պԷ��ս��ж����������䷽����Ҫ�������Է�������������������Ʒ������ؿ���ģ��ȡ�ÿ�ַ������и��Ե���ȱ�㣬Ŀǰ�ҹ����ݻ��۽��٣���ʹ��һЩ��ʷ���ݣ�Ҳ������Ϊ�������ɼ��������ʹ�õ�����������ʵ������֮�����һ���������ҹ���ͳ��Ŀ���鲻���ṩ����ȷ�����ݽ��о�ȷ���������äĿҪ��ר��ʹ�ø��������з��������Dz������ġ���Ŀ����������

����������PSC�ij���Ӧ���ü���Ч�ķ������з��������������ҹ��Ǿ�Ӫ��PPP��Ŀ�ķ��������������õ���Ʒ��������Է������ϵķ�������ר�ҹ��Ʒ��շ����ĺ��������������ĸ��ʣ�������Ҫ���ս��������Է������жϷ���ת���Ƿ������pmp.mypm.net

����5 ������ѡ��blog.mypm.net

���������ʵĴ�СӰ����ֵ�Ĵ�С���Ӷ���������ֵ�������۲���������Ӱ�졣��ǰ�����ϲ�ͬ���Ҷ������ʵ�ѡ��ͬ��Ӣ���������ʱ��ƫ��������;�Ĵ����ǻ�����ʩ����һ���������������Ϊ������;��������������ʱ����ʱ��ɱ���֪;���ô������PPP������Ա���ݾ�����Ƶ��ڲ�������Ϊ�����ʡ�www.mypm.net

�������ڷǾ�Ӫ��PPP��Ŀ����ͳ�ɹ�ģʽ�£�������֧������Ϊ�����ڴ���Ӫ��С;��PPPģʽ�£�������֧����С����Ӫ�����г����ϴ�֧����ѡ���������Խ�������������ֵԽ�ߣ�Խ������PPPģʽ����ȷ����������ĽǶȿ�����Ӧ��ȡ����ԭ��ʹ���û����ô�ֹۡ�������ҹ��Ǿ�Ӫ��PPP��ĿӦѡ�����������ʱ��ع���������ֵ����Ŀ����������

����������Ŀ��������������

����Ϊ��Ŀ�������������˻�Աԭ�����£���Ȩ�������Ǿ�ͬ�ⲻ��ת�أ�

|