|

���������Ծ��������ϼ���ṹ���ǵ������徭�ù�����������ģʽ����Ҫ��ɡ�Ϊ�����ֵġ����ӻ��ı�������������ر��������Ӧ�ķ�����ܺ�ͼ�ι��ߡ�������Ȩ�����˻�(ERA�˻�)������Ȩ�����˻��Ǿ��������õķ�����ܣ��Ǿ���Ȩ���÷�������Ҫ����֮һ��������Ľṹ��ϵ������Ŀ����������

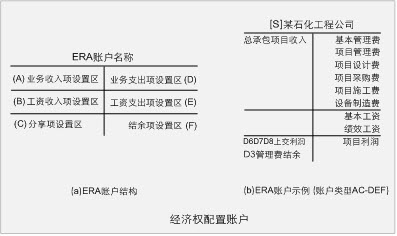

��������Ȩ�����˻����������������������ֱ���������Ծ������Ӧ������ͼ��ʾ��Ϊ��֤���ྭ��������������ڽ綨�ϵõ�ȷʵ�֣�����ȷ�����¹���ҵ����������������ҵ��֧�����������ͽ������������ھ�����������Ͼ��й����ԣ�һ�����������о�������������������������о����������һһ��Ӧ;�ڹ������������������о�����ʱ������֧�����������������о������֮��������������֧��������ҵ��������ͷ�����;��һ���˻���ҵ��������ֻ�ֱܷ���Դ��ȥ����һ���˻���ҵ���������;��һ���˻��Ľ�����ֻ��֧������һ���˻��ķ�����;��һ���˻��ķ��������Դ��һ���˻��Ľ������������ȥ����һ���˻��ķ������Ŀ����������

����

��Ŀ����������

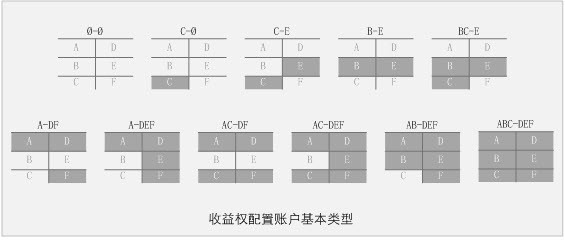

��������ERA�˻��Ļ�������������Ծ������������������ķֲ����ͣ��γɸ��߹���ģʽ�����ľ���Ȩ�����˻�����(ERA�˻�����)��ERA�˻�����������11�֣�����ͼ��ʾ����ɫ����ʾ���о����dzɫ����ʾû�о�����������ǵ��о�����ѯʵ������11���˻����Ͷ���ʵ�о��ù����ĸ���ʵ��ģʽ�бȽ�ȫ��ĺ��ǡ�blog.mypm.net

����

��Ŀ����������

�������˻����Ͷ��ж��صķ������壬���Ҷ��˻����������һ���ܷ�ӳ����ķ�����ģʽ���͡����磺��A-DEF���ǹ�˾��ҵ��λ��һ�־��ù���ģʽ������ʵ������ν�ġ��������ġ�ģʽ֮һ����ģʽ�£�ҵ��λû�й������룬���ҵ�������и�������֧�������Ա��������ȫ���ǹ���������(��Ա���˻������ǡ�B-E��)�����ҵ��λ�����ٽϴ�ľ��÷��պ�Ч�ʷ��գ������ƻ�����ʱ����ҵ�ľ��ù���ģʽ������ˡ������Ա���IJ��������Ϊ��ҵ��λ�Ľ�������֧��(��Ա���˻�����Ϊ��BC-E��)����Ϊ�������ҵ��λ�ͽ����÷��յ�ѹ����Ա�������˴��ݣ������γ�ҵ��λ��Ա�����ӽ��ܺ�һ�µ�����Ŀ�꣬��Ա�������Ի��кܴ�ļ��������������Ǹĸ↑�������Ļ��������������Ա��������ȫ����Ϊ������(��Ա���˻�����Ϊ��C-Ø��)��ȫ����Ϊ�������ҵ��λ�ľ��ù����ͷ�����ģʽ�Ա仯���˻������ʱ������һ�����͡�����A-DF������Ŀ����������

�������⣬���˻����ͻ����ϣ������������ı仯��һ��Ӱ�쾭��Ȩ���÷����������ģʽ�����磺��������ΪA-DF���˻�����Ȼ���Ա���������������Ϊ��Ӫ������������ı����Թ������������������Ķ���ʹ���ֹ���ģʽʵ���ϴ��ڷḻ����IJ��졣����ҵ��֧�������������ʹ�������ģʽ����𣺢������ܶࡣ��Ը�����Ĺܿس̶ȸߣ�������ս���Ͻ��п��ƣ�����Ҳ����Ӫ���̼��Թ��������ɳ�Ϊ����Ӫ�����͡�ģʽ;���������١�����ֻ��һ���Ը�����Ĺܿس̶Ⱥܵͣ�ֻ���������ָ�꣬������������֯������Χ�����ɳ�Ϊ��������Ӫ�͡�ģʽ���й���ҵ�еijа���ģʽ�������������;���������ڶ���֮��ģ���һ���еȳ̶ȵĹܿ�ģʽ���ɳ�Ϊ��ս�Կ����͡�ģʽ��������ҵ��������ص��ϼ��Կ��ơ���Ŀ����������

�������˿�֪����������Ϊ����Ȩ����Ҫ�أ��Ǵ��������Ӱ�쾭��Ȩ���÷����������ģʽ�����ģ���һ�����ù������������š���������������Щ��������ж��پ����;�ڶ��������������뾭�ù������Ƿ��뾭�ü�ֵ�������ֿ�����;���������ù������뾭���������Ƿ�ֿ������ڲ�ͬ����;���ģ�����Ȩ�����˻�����(�����Ծ���������);���壬���˻�����������������������ǴӾ�����Ҫ�ؽǶ�˼������Ȩ���÷��������ά�ȣ��ɼ��������ھ��������õľ���Ȩ���þͻ��м������ƿռ䡣��Ŀ������ѵ

������������Ȩ���ù�����Ŀ����������

��������Ȩ���õ�������Ҫ����5���������塢�������ϵ��������Ȩ��������ơ��塢�����Ȩ�������⣬������1������Ҫ�ء���ƥ����ơ���5+1��Ҫ�ظ������ض����ں�������������ܣ�����ͬ���ɾ���Ȩ���õ���������ϵ������Ȩ������ϵ������Ȩ������ϵ��ƥ����ơ���Ŀ����������

���������塢�������ϵ��������Ȩ��ƥ����ƺ��������Ǿ���Ȩ���õ�Ҫ�أ�Ҳ�Ǿ���Ȩ���ù������������ν��еľ��岽�衣��Ŀ����������

����3.1 ������PgMp.mypm.net

����ָ���뵽ij�ξ���Ȩ���÷�Χ����Ϊ���塣���վ���Ȩ�����и�����֮��Ĺ�����λ���������Ϊ����Ȩ���ù�������;���Ȩ���ù���������Ŀ����������

����ȷ���������Ǿ���Ȩ���ù���ʵ���Կ�ʼ�ĵ�һ����pmp.mypm.net

�������ù����������ɾ���Ȩ����Ŀ�ĺ���Ӧ��֯��Χ�����ġ��ڼȶ���֯��Χ�ڣ����ù�������������Ȩ����Ȩ��ᆳ�ù����������趨���ù���Ŀ�ꡣ��Ŀ����������

����������������ù�������ȷ�������ù�������Ϳ�ȷ���������ù������������ֱ�ӹ�������(���ź���Ա)�У�ֻ�в���ù�������������������ù����������У���Ա�����ù���������Ա���͡����֡���Ŀ����������

����3.2 ��������Ŀ����������

����Ϊÿ������������һ������Ȩ�����˻�����������Ҫ�����˻���Ϊ�����������þ������Ŀ����������

�����Ӿ������5������ά��(�μ���ERA�˻�ԭ����)����ƺͱ�ѡ����Ȩ���÷�������Ŀ����������

�������ù��������˻��еľ������������Ҫ�������ù�����������ľ������ʵ���б���Ϊ���ù�������Ķ������㾭���������Щ��������ù�����������Ȼ���Ŀ���ڵ�ʱ��������Ԥ����ƣ����ܶ��ϼ������ơ����������ù���������ʹ��Ŀ���趨Ȩ��(����Ȩ֮һ)�����֡������ù����������ҹ����ľ����������д���˻�����Ŀ����������

����3.3.��ϵ��blog.mypm.net

����ָ���������ϵ��(������)�;��ù�����ϵ��(������)���Ƿ�ӳ���塰֮�䡱����Ȩ���á���ϵ����Ҫ�أ��ü��߱�ʾ���������Ƕ�֧���������ϵ�Ľ����ͱ���;�������ǶԹ����ͱ�������ϵ�Ľ����ͱ����Ŀ����������

����������������ɺ��Ƚ��������ϵ�������ݾ���������֮�����֧��ϵ���ü��߰�һ���˻���֧��������һ���˻���Ӧ��������������������Ŀ����������

�����仯�������֧���������������ͣ���仯֧����������������������ͣ��Ǵӹ�ϵ���Ƕ���ƾ���Ȩ���÷����Ļ��������������Ӧ֧��������������������������(����Ϊ�ⲿ���塢���ù������塢���������ù����������Ա�����ù�������)���죬ÿ���������ϵĹ�ϵ�����кܶ������͡�����֧����������������Ϊһ���Ͷ���������ʱ��������Ĺ�ϵ�����;���86�֡����ɼ�����ϵ��Ҫ��ҲΪ����Ȩ�����ṩ�˾����ƿռ䡣��Ŀ����������

������ϵ�����ͶԾ��ù�������Ӱ���ش��磬ҵ��λ�������������Դ���ⲿ�г����壬������������о�ӪȨ������Ϊ��Ӫ������Թ���;�����Դ�����ù������壬������ڸþ������ϲ�ȡ��������������ʽ(���мƻ�������ʽ);�����Դ��������������ҵ��λ��������ڸþ������ϲ��õ���ģ���г�������ʽ(˫�߹�����ʽ)�����磬�������������������͡��������������ж��������Դ���Ҷ�Ӧ��֧�����������ࣺ�ⲿ����Ͳ��������ù��������ڹ����Ͽ��ܻ�������ڷ��������⣺��Ϊ���ڲ��г����ϵĺ�����ϵ��������ǿ����(��ά��Ҳ��������)��������ѡ��ʱ����������������������Դ����Ͷ�뵽���ⲿ����ķ����ϡ���������ⲿ��������������Ͼ������ƣ���ô�ü�����������Ŀ����Ծ�����Ŀ��������

����Ϊ��Ŀ�������������˻�Աԭ�����£���Ȩ�������Ǿ�ͬ�ⲻ��ת�أ�

|