|

���� ƽ��Ʒֿ����Ĵ���

Kaplan �� Norton (1992, 1996) ָ��ƽ��Ʒֿ�������ȥ��Ӫ����IJ����棬�Լ��ٳ���Щ�������ķDz�����(�˿��桢��ҵ�ڲ����̹��桢��ѧϰ��ɳ�����)������������ǹ�˾�IJ�����IJ���ָ��Ҫ���ɣ���ȻҪʹĿ��˿��������ҳϣ�Ȼ���˿�Ϊ�λ��������ҳϣ���Ϊ����ӵ�б��ַdz�Խ���ڲ�������֧����������ǵ����ⲿ�˿ͣ���Ȼ�����е����̶��Ǿ�����(Ա��)��ʵ�ʲ�����Ա����ѧϰ��ɳ�����Ѷ��Ϣϵͳ��֧�̶ֳȶ��ڲ����̵ľ�ȷ���������Ȼ�������ϵ������ҵ��ʵʩƽ��Ʒֿ�ʱһ������������汣���Զ��ڼ�Ч�Ĺ��У���һ���������ԷDz��������������ڲ���;������Ƶ�Խ��ֵ��blog.mypm.net

��Ŀ����������

(һ)�˿���

�˿�����ԣ���ҵӦ���ҳ���ҪĿ���г���˿����������˿���ĺ��ĺ���ָ��Ⱥ����ҪĿ���г����˿ͽ�ϣ�������ҵ�ҳ�������ҵ�˿���ļ�ֵ�ƻ�����ҵͨ����ѡ�����˿�������ȣ���һ���Ǹ����Ե����ȣ����dz�֮Ϊ���ɹ�(�ͺ�)ָ��Ⱥ������һ�����ȴ����ٶ��˿ͳɹ�ָ��ġ���Ч��������(����ָ��)����Ҳ������ҵ���������Լ��;����ߵĹ��ߡ���˵�����£�

1.�˿���ĺ���ָ��Ⱥ��Ŀ����������

�˿�����ͺ�ָ������г�ռ���ʡ��ɹ˿�ά���ʡ��¹˿Ϳ����ʡ��˿ͻ����ʡ���Ʒ�����ʣ�����ָ������˿�����ȡ��˿��ҳ϶ȡ������ת�ʡ��ʿ�����ʡ��ʿ���������������ʡ��˿ͱ�Թ�ʼ����˿�����ȿ������ɹ˿�ά���ʡ��¹˿Ϳ����ʡ��˿ͻ����ʣ����������г�ռ���ʡ��������ת�ʡ��ʿ�����ʡ��ʿ���������������ʿ�������Ʒ��������ɹ˿�ά���ʡ��¹˿Ϳ����ʡ���ʹȫ��У��ҵ��ս��Ŀ�ꣻȷ����˿���֮ս��Ŀ����ָ��ϵͳ���ٽ����ڲ�������ս��Ŀ��֮����������ս��Ŀ�꽨���ڲ����̵�ָ��ϵͳ�� 2.�����˿ͼ�ֵ������Ŀ����Ȧ��

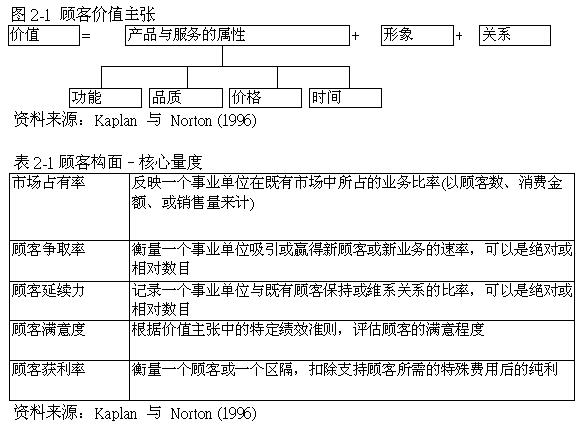

�˿ͼ�ֵ���Ŵ�����ҵ����Ʒ��������ṩ�����ԣ�Ŀ����Ҫ����Ŀ�������еĹ˿��ҳ϶�������ȡ����������в�ҵ�ļ�ֵ���Ŷ���һ��ͨ�����ԣ��ɹ���Ϊ��Ʒ���������ԡ��˿�ϵ�����������������ԣ���ͼ2-1��ʾ�����в�Ʒ���������������ܡ�Ʒ�ʡ��۸���ʱ�䣬�˿�ϵ�漰�Թ˿͵���Ӧ�뽻��ʱ�䣬�Լ��˿�����ҵ�ɹ�ʱ�ĸ��ܣ�����ӳ��ҵ�����˿͵��������ء���2-1�˿���C��������

(��)�ڲ����̹���

Ϊ����ɶ���Ŀ��˿͵���������ҵ����ȷ���䴴��˿ͼ�ֵ�ij�������Ч��������֮��Դ��ƽ��Ʒֿ����ڲ�����������������̡�Ӫ���������ۺ���������������̣�������������ҵ��Ʒ���컯��Դͷ���ͺ�ָ���Dz�Ʒ����ʱ�䣬����ָ���������֧ƽ��ʱ��(break-even time, BET)���Ʒ������Ƽ���ȫ���Ϲ��ı�������Ʒ��������������ı����ƴ�����ר�������ȣ����Ժ����з����ŵļ�Ч��

Ӫ�������Ǵӽӻ��������IJ��֣��ͺ�ָ�����(Q.C.D) �˻��ʡ��ɱ��½������ڵ�ȷ������ָ�����ÿ�������Ʒ�IJ�����[PPM]��������ʡ�ֱͨ�ʡ������ʡ���Ʒ�ʡ��ع��ʡ����ʡ����������ʡ���������Ч��( Manufacturing Cycle Effectiveness��MCE)�ȣ��ҳ����Ϲ˿�Ҫ��ĺ��ļ�ֵ�������ԡ�������Ĺ�����ڲ��������ָ�꣬ʹ�������̵������ֵΪ���顣

�ۺ��������֮Ŀ�ľ���Ϊά���˿�����ȣ������ͺ��ָ��ͨ��Ϊ������Ӧ�ٶ�����ʱ����ǹ˿����Ҫ����������ȫ�������ʱ�䡢������Ʒ�����ݽ��˿���β���ʱ�䣬������ָ��Ϊһ���绰���ܽ������Ĺ˿ͱ���(һ�γɹ���)��覴ú��˻������ٶȡ�

�����ڲ�������ָ�����ƶ���Ϊ����Ӧ��֧�ֹ˿����ָ�������������IJ��ԣ����Դ˲���(�ڲ�������)�����Ǹ���ҵ���ֵ���ΪԽ�IJ��֡�

(��)ѧϰ��ɳ����� ��Ŀ����������

�˹���֮��ּ��ʹƽ��Ʒֿ�֮ǰ�����(�����桢�˿��桢�ڲ�������)��˳����ɣ���ʵ����ҵ���ڳɳ�֮Ŀ�ꡣ�˹���ǿ����δ��Ͷ�ʵ���Ҫ�ԣ��������紫ͳ��Ͷ�ʹ۵㣬���������豸���²�Ʒ���о���չ����Ȼ���豸���²�Ʒ���о���չ�Ǻ���Ҫ��Ȼ��Ϊ�˴ﵽ���ڵIJ���ɳ�Ŀ�꣬��֯����Ͷ���ڻ����ṹ�ϣ�������Ա����Ѷϵͳ�����̸��ƣ���Ա������֮��ǿ����Ѷϵͳ����֮��ǿ����������Ȩһ����֮��ǿ��������Ҫԭ���Թ���ѧϰ��ɳ�����ļ�Чָ�ꡣ

����Ա�������ͺ�ָ��������·����ʡ��Ͷ������ʡ��Ͷ���������Ա������������������ָ����Ա�������ʡ�Ա����ְ�ʡ�Ա�������ʡ��˻�ʱЧ�ʡ�������Ч����ܲ����ʣ�����ָ�����Ա������ȡ�������ְλԱ�������ʡ�Ա�����������ϸ��ʡ�Ա��ƽ����ѵʱ�����˲�Ͷ���ʡ�ƽ����Ƹʱ�䡢н�ʹ��ױȡ�Ա�������ʡ�

����Ѷϵͳ���跽����Ҫ������һ��Ա������Ѷϵͳ�л�ù���֧�ֵı��ʡ���������Ѷϵͳ�������̶ȡ�ְ�ܻ���Ѷϵͳ�Ľ�ȫ��������Ѷϵͳ�����ϱ��ʡ���Ŀ��������

��Ŀ��������������

(��)������

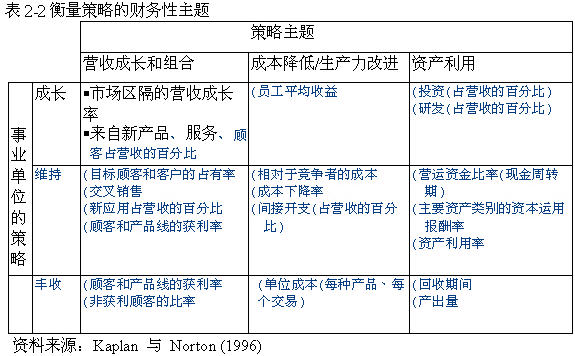

��ҵӦ�����������������֮��ͬ�Σ���ȡ��ͬ�IJ�����Բ������ʺϵIJ�������߶ȡ���ҵ�������ڿɼ�Ϊ����ʱ�ڣ��ɳ��ڡ�ά����������ڣ�������ҵ���ں��ֽΣ���Ӧ���Ӫ�ճɳ�����ϡ��ɱ����ͣ��������Ľ����ʲ����õ��������������⡣��ҵ������������֮�������ڷ����������Ժ�������2-2�ҳ��������������ʺ�֮��Ч����ָ�ꡣ

��Ŀ���������� ��Ŀ����������

ƽ��Ʒֿ��������ĸ�����˴�֧�֣���ƶ����Բ�������ԣ��������Թɶ��Ľ�����Ҫ�ﵽ�����˶����������˿�����Ϊ��ʹ�˿����⣬����������ҵ�ڲ����̵�֧�֣�����������Ʒ�������г�������Ч����Ʒ�ʡ������ļ�Ч��������������Դ����Ѷϵͳ�Ĵ��䡣��ˣ�ѧϰ��ɳ�����Ҫ�Ը��Dz��ݺ��ӡ���ҵ�����ƽ��Ʒֿ�ʱ�����뿼�����Ĺ������������֧����ƽ��Ĺ�ϵ��ͬʱ���������IJ��ԡ�Ը�������Ĺ��棬�ֱ�Ϊÿ���������6-9��ָ�꣬�������ڷ��ϳɱ�Ч���ԭ���£�����һ�������Լ�Ч�����ƶȡ� ��Ŀ����������

�ġ�ʵʩƽ��Ʒֿ�֮�ؼ��ɹ�������Ŀ����������

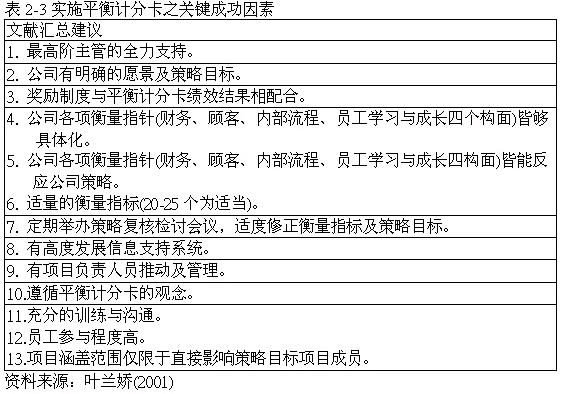

(һ) Kaplan��Norton (1996)��Lingle��Schiemann (1996)��Ittner��Larcker (1998)��Olve et al (1999)�ȶ�λѧ�߶�����ҵʵʩƽ��Ʒֿ�֮�ؼ��ɹ����ص��о�������£��������2-3��

club.mypm.net club.mypm.net

������ ��ҵ����ƽ��Ʒֿ����ϰ�����֮�� |

| һ����ҵ����ƽ��Ʒֿ����ϰ�����֮��

��Ŀ����������

(һ)ƽ��Ʒֿ������ϰ���Ŀ����������

1.���ݱ��о�������ҵʵʩƽ��Ʒֿ�ʱ������������ä�㣬������ʩ�гɹ�����Ԥ�ڣ���Ŀ����������

1)δ���ν�ǰ�β��Ե��γɵIJ�����Ŀ����������

Kaplan(1996)ָ��ƽ��Ʒֿ��Dz��Թ����Ĺ��ߣ�����������ҵ�IJ���������ε��γɵ�ȴֻ��δ�ᣬ��������Ϊ��Ҷ�Ӧ��Ҫ֪��������ǰ�εIJ����γɾ�������ʱ����εIJ��Թ���Ҳ���Ǻ���������£����Ժܶ���ҵ��֪����KPIָ��Ӧ�þ��ɺ��ּܹ������Ƶ���������������ǿ������ҵ����ʲô����Ҳ������ʲô��Ȼ����ҵ����Ի��죬һζ���ý�ɥʧ��ñ�����������֮���ᡣ ��Ŀ����������

2)δ���νӺ�εĸ��˼�Ч������н�꽱���ƶ���Ŀ����������

Kaplan�������ж�KPIָ��������ֽÿ��Ա�����ϳ�ΪԱ���ļ�Ч������н�꽱������ʵ����ī���࣬��Ȼ��һ�š����˼Ʒֿ����ı������ϣ�����������Դ�ļ�Ч�����ƶȶ��ԣ�����ʵ�����ٵò�֪������ã����������Դ�����ĸ��˼�Ч����������ƽ��Ʒֿ��أ�����ָ��δ�ֽܷ�������ϣ��Ʊػ�����˼�Ч�����ƶ��ѽڣ��̶�����н�꽱���ƶ��ѹ����˱�Ȼ��ʧȥ�ƶ��Ķ�������Ŀ����������

��Ŀ����������

3)���Թ滮���������¶�����Ŀ����Ȧ��

CEO�������Թ滮����Ⱦ�Ӫ�ƻ�������ְ��Ŀ��ָ��ʱ�������ô�ͳ��������Ҫ������Ÿ�����ʱ������ְ�ܼ����Ϊ����ֻ�д�ͳKPIָ���뷨����ȫû�и�������������ϵ�ĸ����Ŀ����������

��Ŀ����������

4)KPIѡ����Ŀ����������

��չKPIû�в��Ե�ͼ��ָ������ʹ��ҵ�ڽ���ƽ��Ʒֿ�����չ֮��Ҫ��Чָ��(KPI)����������ҵ�ļ�ֵ������Ϊ��KPI������KPI�����ֽ�KPI����Ϊ����ָ���붨��ָ����֣���ʹ����ָ����������Ӱ�쵽��Ч�����Ĺ�ƽ�ԣ�Ҳ��ɲ��Ե�ͼ�����ϵ�ġ�����������Ŀ������̳

|

|

|