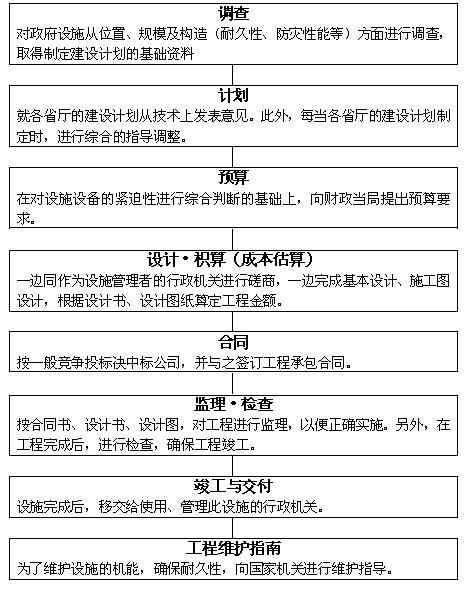

|

blog.mypm.net

һ��������Ŀ����������

�����ձ���Ϊ���������Ľ����г�֮һ��ͬʱ����ҵҲ�Ƕ�ս�Ժ�չ���IJ�ҵ����֮һ����2001��Ϊ�����ձ�����Ͷ��Ϊ68��4100����Բ��������������Ͷ��Ϊ29��8900����Բ��ռ43.7%����˽��Ͷ��38��5200����Բ��ռ56.3%�������ձ�������Ͷ�ʷ�Ϊ�����������������غ������������Σ�����Ͷ�ʵı���������Ϊ5��2��3�������������������е��˴���������ʩ�Ľ�������ͬʱ���ֵ���һ���ֵط�����������ʽ���Ŀ����������

�������δ�ս���ձ�������ȡ��һϵ�еĴ̼��������������ߡ��ر���ͨ������Ͷ��������������Ͷ����ȫ���������ı�����ල֮�£���֤������Ͷ�ʵ������Ժ��ȶ��ԣ��ٽ�����ᾭ�õķ�չ��ʹ����Ͷ�ʳ�Ϊ�ƶ����÷�չ����Ҫ�ֶ�֮һ��Ҳ��Ϊʵʩ��۹�������ɲ��֡���Ŀ����Ȧ��

��Ŀ����������

��һ���ձ�����Ͷ�ʵĽ綨��Ŀ����������

������������Ͷ����Ŀ��ָ���ҡ��ط��������弰�����Ĺ�������ɹ�����ľ�������̣�������ľ�������̵��йع�����ơ������Լ�������ľ�������̵Ļ�е������죩�Լ����������صIJ�������ͼ�ij����Լ�����涨����IJ�������Ƭ��Ӱ�ȣ���������������ͨ��ָ�����й���Դ��������Ҫ��ľ�����Ĺ��̺Ͳ�����blog.mypm.net

��Ŀ��������������

������������ĿͶ�ʹ滮��Ŀ����������

1��ͨ�����������ȶ�Ͷ����Ŀ����������

����ս���ձ�����Ϊ���ȶ�Ͷ�ʣ���ʵ��֤����Ͷ����Ч��Ϊ��ᾭ�÷�չ����ͨ����������ȫͶ��������������Ͷ����Ϊ��ȫ���������ı�����ල֮�£�����������Ͷ�ʵĺ�۵������ã������ձ�����ʵ���˸������������ձ����С��������������ط����������������вƲ���������������������������ȡ�÷���������·���������Ӵ������������мƻ����������������üƻ����������ط����η�����������ҵ����������Ʒ����ȵȡ���Щ���ɶ�Ϊ����Ͷ���ṩ�˷������ݣ�Ҳ�ӷ����ϱ�֤�˰�������Ͷ�����ڵĸ������ߵ������Ժ��ȶ��ԡ���Ŀ����������

����2���ƶ��г��ڼƻ�ָ��Ͷ����Ŀ����������

�����ձ�ʵ�е��������������г��������ơ�����һ���ش��ص��ǰ��������һ�����ʩ�Ľ������뵽���Ҽƻ��Ĺ��������������ƻ�������ϡ��ձ������ڲ�ͬ��ʱ�ڶ����ƶ��г��ڷ�չ�ƻ�����ȷ����Ͷ�ʵ��ܷ����üƻ�һ������������֣������ƻ��Ļ���˼�롢����Ŀ����ϵ�����÷�չĿ��ȵȡ����⣬�ձ��������ڲ�ͬ��ʱ��ͨ��ר��ƻ����Բ�ͬ�IJ�ҵʵ��Ͷ����б����Ŀ����������

service.mypm.net

����������Ͷ����Ŀ�ʽ���Դ���ص���Ŀ����������

1.����Ͷ����Ŀ���ʽ���Դ��Ŀ����������

���ò�����Ԥ���ã���ս���ձ�������۾��ù�����ֱ�ӵ��ֶΣ�Ҳ�Ƕ�����Ͷ�ʽ��й�������Ҫ����֮һ����Ŀ����������

�������������Ĺ涨���ձ����еIJ���Ԥ���ʽ�Ļ�����̬��Ϊ4�֣���Ŀ����������

��1��һ����Ԥ���ʽ���Ϊһ����֧���Ĺ����ʽ�����Ҫ���ڲ�ҵ���ã�����ũ��ˮ�����̹���ҵ������ͨѶ��ҵ��������ȫ�뿪��������ķ��á�����Ϊ�˱����ͷ�չ��ҵ����������Ͷ�ʣ��ڹ��÷�չ��ռ����Ҫ��λ����Ŀ����������

��2���ر���Ԥ���ʽ����ձ��������ر����пɴ��·�Ϊ5���ࣺ����������ҵ���ر��ơ������ض��������ʽ���ر��ơ�����Ͷ�ʴ�����ر��ơ���Ӫ������ҵ���ر��ƺ����ʽ���ر��ơ����У�ǰ3�������Ͷ�ʵ�Ӱ����Ϊ��Ҫ����Ϊ�����⼸���ر����У��ֱ�����˹�����ʩ�����彨�衢�������衢��·���衢��ˮ������ѧУ������ҽԺ����ҵͶ���Լ����п�����ר���ر�����Ŀ�������ر��Ƶ��ʽ�һ�������ձ��������к��ձ����������д������ʽ�ṩ�ġ���Ŀ����������

��3�������йػ�����Ԥ���ʽ�����ָȫ���ʽ�������Ͷ�ʣ�Ԥ��;����뾭�����������ҵ��λ��Ԥ���ʽ��ձ�����֮���Խ���Щ������Ԥ���ʽ��һ�����л��ֳ�������Ҫ��Ϊʹ�侭Ӫ�������нϴ������ԣ��Ա����Ч�ʡ�����Ŀ������ѵ

��4���ط�����Ԥ���ʽ𡣰���47���������غ�������3000�������弶������Ԥ�㡣���Ҳ��������ǹ��Ҹ��֧����������ʩ�����ʽ����Ҫ��Դ�����蹫ծ��Ϊ�������ض���Դ����Ҫ���ڻ�����ʩ�Ľ��衣������ծ��Ϊ������һ���Դ����Ҫ���ֲ�Ԥ����֡�

���ձ������Һ͵ط����������Ǹ�������֧����һ���Դ�����ң����������еĸ��֡�Ŀ��˰��������蹫ծ�͵ط�ծ�Լ������²����ط��ĵط�����˰������֧���𡢶�������֧���������߸�����ȵ���Ϊ�ض���Դ���Ǹ��������ʩ�����ר���ʽ���Щ�ʽ�ͨ���������ر��ƣ�Ҫ������ר��ר�ã��Ӷ����Ա�֤��������ӵ�б�Ҫ�Ļ�����ʩ�����ʽ�Ŀǰ���ҹ�����������˰��˰Ŀ���ڼ���̸���ϸ��������ʩ�������㹻��ר���ʽ�Ϊ�ˣ�Ӧ�ÿ��ǿ�����˰�֣�Ϊ������ʩ�����ر��dz��л������轨���ض��IJ�Դ��ֻ��������������ʩ����IJ�Դ���ܵõ���֤����Ŀ����������

���⣬1953���ձ�������һ�����������Ŵ�ϵͳ��������Ͷ�ʴ����ƶȣ�Ϊ�O�����ɢ�ʽ����ڻ�����ʩ����ȡ���˱Ƚϳɹ��ľ��顣����Ͷ�ʴ����ƶ������ձ����ʡ(2001��1�¸���Ϊ����ʡ)ֱ�����յ��ձ���һ�������Ŵ�ϵͳ������Ͷ�ʴ�����ʽ���Ҫ����ȫ������ϵͳ��������֧���������յ���������Լ������˰����ḣ�������ƶ����㼯�ĸ�����𡣲���Ͷ�ʴ�����ʽ���൱�ڹ��Ҳ���Ԥ�������50%���ң�����һ���൱�����Ŀ�������ձ��ġ��ڶ�Ԥ�㡱֮�ơ�����Ͷ�ʴ����ʽ��һ���������ڹ��Һ͵ط������ĸ��������ʩ���衣���ԣ���Ȼ���ɹ��Һ͵ط�����������Ŀ����������

����Ҫ�ɸ�����������������ʩ�����Ͷ�ʣ����㼯����������ǡ���ɢ�ʽɵIJ���Ͷ�ʴ���ڻ�����ʩ������Ͷ���еı��ػ��Ǻܴ�ġ���Ŀ������̳

2.����Ͷ�ʴ�����ص�blog.mypm.net

��1���г��ԡ�ս���ձ�����������һ����Ԥ�㣬˰��������Ҫ��Դ��֧���������IJ������������Ͷ�ʴ����ʽ����Դ����Ҫ�ǹ���ͨ�����û�O���ʽ𣬱��������г��ġ���ˣ����ܲ���Ͷ�ʴ���ĵ�λҲ���밴�ڻ�����Ϣ����Ŀ����������

����2���ƻ��ԡ��ձ�����ÿ���ڱ��Ʋ���Ԥ���ͬʱ�ƶ�����Ͷ�ʴ���ƻ������辭����������������Ͷ�ʴ����ʽ�Ҳ�ǰ��ƻ����䣬����ͨ������Ͷ�ʴ���ƻ�������Ͷ�ʹ�ģ��ṹ���Ӷ����Ӿ������ڵ����á���Ŀ����������

����3�������ԡ�����Ͷ�ʴ������ձ���ҵ����ȡ�óɹ�����Ҫ��֤�����ձ����÷�չ�IJ�ͬʱ�ڣ�����Ͷ�ʴ���ķ�����ص㶼�ǽ���Χ���������IJ�ҵ���ߡ����������ڻ���Ҳ�����Բ�ҵ����Ϊ���ݣ��������ȴ����˳��club.mypm.net

��Ŀ����������

���ģ�����Ͷ����Ŀ������۵�ȷ���������Ŀ����������

�������ڹ�����۵ļƼ����ݣ�����ʡ���ֹ�����ͨʡ��������һ�����̼Ƽ۱�����Ϊ���㹤����۵����ݡ����ձ���ʵ�е��ǡ��Ͷ������ơ���������������ȷ�����գ��Թ��ռƼۡ���ͬ����зֹ��֣���Ͷ�ʹ�ģȷ����������Ȼ����Թ��ʶ���˹��ѡ���Ŀ����������

�����ձ�Ԥ�㶨������ͼ��Ƿֿ��ģ������������۱��ܡ�����������Ͷ����Ŀ������ָ��ר�Ż����������Ͷ����Ŀר���ռ���������е�����ϵ��ۣ������Ƹ��ϵ��ۣ���Ϊ��������Ͷ�ʵ����ݡ�Ҳ����˵������Ͷ�ʻ�����������������Ԥ�㡣��Ŀ����������

www.mypm.net

�����ձ�����ҵ���ܲ��ż�����Ͷ����Ŀ��������ƶ���Ŀ����������

talent.mypm.net

��һ���ձ�����ҵ���ܲ�����Ŀ����������

�����ձ��Թ��̽���ͽ���ҵ�Ĺ����Լ������б�Ͷ�깤����ȡ�ֹ������ƣ������룬�轨��ʡ�����Ѹ���Ϊ��������ͨʡ����ȫ�渺���������ذ칫���������ҹ�·����·�����ա��ۿڡ�����ˮ����ʩ�����ҹ��Ͳ��ֹ�˽סլ���̵Ĺ������������Ŀ���йز��ŷֹܣ����ฮ�����Ļ�������������Ҳ�Խ�����ʹ����ָʾ���ල����ְ�ܡ���Ŀ����������

�������ݵط����η����ط�������������һ���Ķ����ԣ�����ʡ��ȫ�������������عܵط�����Ŀ����������

���� ����ʡ(������ͨʡ)����ִ������������ʩ(��������)�Ľ��죬�ӿ�ʼ���顢�ƻ����깤�ͽ�������ʩ��ά��������ʡ���ա��й����������������칫��ʩ������ƶ�������ƻ��顱�ƶȣ���ԡ�����ƻ��顱����ٷ���������ƶ���ȷ��ʩ���ƻ���pmp.mypm.net

��Ŀ���������� ��Ŀ����������

�������ձ�������ҵ��������Ͷ����Ŀ������

����1.�����ƶ���Ŀ����������

�������¾�Ӫ����ҵ����ҵ�����ء�����ҵ�����������н�����ģС����ҵ���⣬����������������ʽ����������öȷ���ȡ�����ɣ����⣬���ɵ���Ч��Ϊ5�꣬������������¡���Ŀ����������

����2.�ʸ����Ǽ��ƶ���Ŀ����������

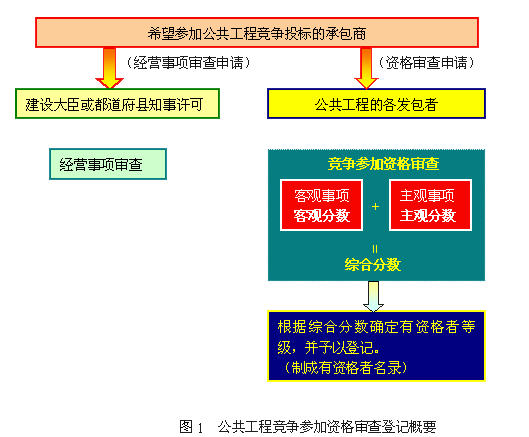

�����Խ�����ҵ�ľ�Ӫ�ͼ������п����۵��ƶ����ԡ�����ҵ����Ϊ�������еġ���Ӫ������顱�͡����ʸ�ҵ�ߵǼǡ��ƶȡ����ڴ��ƶȣ����������ر���Բμӹ�������Ͷ��ijа��̽����ʸ���顣�������Կ�����������������顣����ͼ1��ʾ��club.mypm.net

�����������ǰѳа��̵�ʩ�������;�Ӫ״������ָ�����ۡ��ɾ�Ӫ��ģ����Ӫ״�������������缼��ְԱ����Ӫҵ������������Ŀ��ɡ���������������ݡ�����ʵ�����������������ͨ�������ж�����������Ŀ��www.mypm.net

��Ŀ������ѵ ��Ŀ������ѵ

3��ѡ���а��̵����ݿ⼰��ϵͳ��Ŀ������ѵ

�����������̵ķ�����Ϊ�˰��ۻ�ѡ���а��̣��ͳа��̵ľ�Ӫ״��������ҵ�����������̼�����Ա�ȵ���Ϣ���б�Ҫ���������������ܹ���ͬ���õ����ݿ⡣��Ŀ����Ȧ��

|