|

����ժҪ������ҵ�Ǿ��õ���Ҫ֧��������˰�յ���Ҫ��Դ����ǰ��˰����صĹ�����Դ�ṹ��ʧ���������Դ�ṹ�Զ�ȱ��ì�ܴܺ�̶��������˴���ҵרҵ���������Ի��������Чʵʩ�����Ҫ��˰����ص���֯�ṹ����ʵ�б���������ڴ����ҵ˰�չ���ƽ̨�Ĺ����У�����֯�ṹ��Ѱ��ͻ�ƣ����롰����ʽ��֯�ṹ�������ķ�����Ϊ���������Դ��������Դ�Ľ�����ì�ܡ�ʵ�ִ���ҵ˰��רҵ��������ͻ���ṩ˼·��pmp.mypm.net

����һ������ҵ˰�չ�����Դ��״����training.mypm.net

����(һ)������Դ�ṹ�Զ�ȱ����״������Ŀ����������

������ǰ˰����ص�������Դ�ṹ�Զ�ȱ��Ҫ�����ڣ�һ���ص�˰Դ�Լ�����ҵ˰�չ���������Դ��Բ��㡣����ר˾����ҵ˰�չ�����˰����Առ������6.6%��Ӣ����4.5%���Ĵ�������3.98%���ձ���3.74%��Ŀǰ�ҹ�ר˾����ҵ˰�չ�����˰����Ա������ƫ�͡�����.�����˰�չ�����Աæ��Ӧ���ճ������Թ���������ר�ĶԴ���ҵ����˰Դ��غͷ����ȹ��������Ǵ���ҵ˰�չ���������Դ�ṹ�Բ��ֲ��������ճ�������Ҫ��һ�����˲Ż������㣬���������˲űȽ϶�ȱ������ڴ���ҵĿǰ��ӵ�еķḻ�Ĺ������������ɷ����������Դ�����ڲ��ĵ����ơ�ͬʱ����Ա��������ṹ����������DZ���ź��˲Ŷϲ��Σ��������˰�չ���������Դ�������Ʋ���ȫ��Ӱ�칤����Ա�����Ժʹ����Եķ��ӡ���Ŀ����������

����(��)������Դ�ṹ�Զ�ȱ����״������Ŀ����������

����Ŀǰ.�����ϴ�Լ��50������Һ͵��������˴���ҵ˰�չ����������ӷ������˰�չ�������������Ȼ���ò���ܴ���������������纫�����ձ������㹹�ܡ�ŷ���ı�ƽ����������Щ������Ƚϣ��ҹ�˰����������㼶�϶࣬�����˹���˰���ܾ֡�ʡ���֡���(��)���֡���(��)���ֺ�˰����(�־�)�弶��˰�����������������������������һ������������������.����һ���̶��Ͻ�����˰������Ч�ʡ�ͬʱ������˰��֡��ط�˰��ֻ������裬���������й��������ա���飬�Ӵ���˰�ճɱ�������.˰Դ������Ϣ��Դ��������Դ��ɢ����˰�ֹ���Ϊְ�ܵĻ���֮��.������˰�չ���Ч�ܡ�service.mypm.net

��������˰�����ֱ��ְ������֯�ṹ������Ŀ����������

������Ϊ�����������ص���Ҫ��ɲ��֣��ҹ�˰����ص���֯�ṹ��ʽ����������һֱ���õ�ֱ��ְ������֯�ṹ��ʽһ�¡���Ϊֱ���ƺ�ְ���ƵĽ��.������֯�ṹ��ʽ���б�֤��֯Ŀ��ʵ�ֵ�ֱ�߲��ţ�Ҳ�а�רҵ�ֹ����õ�ְ�ܲ��š���Ŀ����������

����(һ)ֱ��ְ������֯�ṹ�Ĺ��ܷ�����Ŀ����������

����ֱ��ְ������֯�ṹ�Ⱦ߱�ֱ���Ƽ���ͳһָ�ӵij�����ͬʱ�ּ���ְ����רҵ���ֹ����ŵ㡣���ǣ�������֯�ṹҲ������һЩȱ�㡣һ��ְ�ܲ���֮�������ϵ�����ܡ���ְ�ܲ��������϶�ʱ����Ϣ����·�߳����������������ɱ��ϴ�����֮��ĺ�����ϵ��Э�����ӣ�����ִ�в�����ְ�ܲ��ŵ�Ŀ����ڲ��죬���ײ���ì��.�����쵼Э����������������֯ϵͳ���Դ��ⲿ�����仯��Ӧ�Բ������ѭ�ؾɡ�������֯�ڲ�������������Ϥ��������ĸ������˲š���Ŀ����������

����(��)˰�����ֱ��ְ������֯�����Ĺ��ܷ�����Ŀ��������������

������Ȼֱ��ְ������֯�ṹ������һЩȱ�ݣ���������ϵͳȨ����֯�ṹ���۶����ʵ��������ܹ�ʹ֮��Ϊ�ȶ���Ч����֯���ܣ�Ŀǰ��ʡ���м�����˰����ص���֯�ṹ����һ�ָ�����ֱ��ְ���ơ�һ��ͨ���ʵ���Ȩ��Ȩ�������Ӧ�ԡ�����ԣ����Ч�����⡣�������������ƣ��Ը�����������Ա�ͺ���ְ�ܲ��Ž�����Ȩ��ͬʱ��ǿ�ල���ȡ����ŷ�Ȩ���ȼӴ������쵼��ְ�ܲ��ź������Ŵ�ֱ�ӿ���ת���ӿ��ƣ���ƻ���Ԥ�㡢�ƶȡ�����Լ��������⡢���˼����ȵȡ����Ƕ����ٿ��в�����������Ա���顢����Э�����飬ͨ������������������⡢������ס�����½⣬����γɾ��ߵ�ͳһ����Ŀ����������

��������ֱ��ְ������֯�����ĸ��������һЩ���⣬��������֯ϵͳ��Ӧ�ԡ�����Բ��ȱ�����ɴ��ڣ�ͬʱ����Ȩ�ֵ��¹����㼶���죬��Ϣ����·���ӳ����й��Ż����߳ɱ���������Ŀ����������

������������ʽ����ҵ˰��רҵ�������Ŷӹ����Ŀ�����

������������֯��ģ�IJ���׳��20����50������������Ϳ����ҵ�γ��˾���ʽ��֯�ṹ��������֯�ṹ������Ϣ����·���̡�������Դ���г���ӦѸ�ٵ����ƣ���Ч����˴�����ҵ��չ�д��ڵĹ������⡣Ϊ��ʹ����ҵ˰��רҵ���������ӿ�ѧ����Ч�������һ��֯�ṹģʽ������ʽʮ�ֱ�Ҫ����Ŀ������ѵ

����(һ)����ʽ��֯�ṹ���۷���talent.mypm.net

������ν����ʽ��֯�ṹ������������ֱ��ְ������֯�����Ļ����ϣ��ں����������µ��쵼ϵͳ��������ְ��ϵͳ����������Ŀϵͳ������һ�ֺ�������ϵͳ�����γɵĸ��Ͻṹ��֯��Ŀǰ��һ��֯�ṹģʽ����ȫ���Դ���ҵ����֯�н�����������Ŀ������̳

��������ʽ��֯�ṹ�߱����¼������ƣ�һ��ʵ������Դ�Ĺ�����������������ԴЧ�ʣ��о�����Ӧ�þ���ʽ��֯��������ģʽ����ҵ�ȴ�ͳ��ҵ�����ٹ�Ӷ20%��Ա������������˹���Ч�ʡ���ҵ������֯�����ڽ϶̵�ʱ���ڵ���������Դ��������һ������Ŷӣ��Խ��һЩ���ӵĸ��Ѷ����⡣���Ƕ�����ְԱ���ۺ�����������Ŀ�Ŷ��У�Ա�������Ⱥ�Ӵ���ͬ���ŵ�ҵ���������������ۺ�������������չ����֯�Ĺ���ģʽ��������֯�ķ�չ�����ģ�ص������е���֯�ṹ��������������˺�������������ʽ��֯���Խ�Ϊ��ݵص������й���ģʽ��talent.mypm.net

��������ʽ��֯�ṹҲ����һ����ȱ�ݣ���Ҫ�����ڣ�һ���Ŷӳ�Ա����������˫���쵼��˫��ְ���У�������������������һЩ���Ծ���ְԱ����������˫���쵼֮��Ŀ��ӣ���ɹ�����ջ��������������������������棬��Ŀ������Ҫ����ְ�ܲ��Ź�ͨЭ�����������ϴ������ŶӼ��Ŷӳ�Ա�ļ�Ч���˺�ҵ�����۱Ƚϸ��ӣ�Ҳ��Ӱ���乤���Ļ����ԡ� (��)˰����ؾ߱���������ʽ��֯�ṹ��������Ŀ������ѵ

������ǰ�ҹ���������˰�շ�չ�����µ�����.��ҵ��֯�ṹ�������ش�仯�����㷽ʽ����Ӫ��ʽ������ģʽʵ�����µij�Խ����������ҵ����ҵ�������࣬��Щ������Լ�ǿ����ҵ˰�չ���������µġ����ߵ�Ҫ��ȫ���ƽ�����ҵ˰��רҵ���������ڱ��С�Ҫʵ�ִ���ҵ˰��רҵ�������ӵ�������������������ת�䣬���º�����ͼ��Ϊ������غ������ϵ�ȫ����˰�շ��չ���ת�䣬�ӻ���ķ�ɢ�������㼶��ͳ�����ת�䣬��Щ��Ҫ������й���ģʽ���и��졣 ������ȫ��˰��ϵͳȫ������˰��רҵ��������ʵʩ��һϵ�м�ǿ�������·������¾ٴ룬�����ּ�������˰����չ��������õȼ�������ר��ר����������ҵ�����ȡ����ƶ��˴���ҵ˰��רҵ�����������ƶȺ淶���硶����ҵ˰�չ����ƶȡ�.������ҵ˰����ϵ�ƶȡ���������ҵ˰��ͳ�Ʒ����ƶȡ���������ҵ˰Դ�����취���ȣ������˷ḻ��˰�����ܾ��顣Ŀǰ����˰��ۻ���걨��˰�ƶ��Ѿ�ȷ������˰��������Ҳʵ�����ʵ�ת�䣬˰�չ�����Ϣ������ȡ��ͻ���ͽ��ķ�չ��˰������������������ǿ��˰������������Ч��������������Щ���Ѿ��߱��˹�������ʽ��֯�ṹ�Ļ�����������Ŀ��������������

�����ġ�˰����ؾ���ʽ��֯�����Ĺ�����Ŀ����������

����(һ)����˰����ؾ���ʽ��֯���������ַ�����Ŀ����������

���������е�˰�����ֱ��ְ���ƴ�ֱ��̬����֯���������ϣ�����һ�ֺ�����쵼ϵͳ���Ӷ��������ھ���ʽ��֯�ṹ�Ĵ���ҵ˰�չ����Ŷӣ���һ����Ч·����������˵������ͨ����Ŀ��������粿�š���㼶�Ĵ���ҵ˰�չ�����ͷ�������ת��Ϊ�о���Ŀ�ꡢԤ�㡢���ȺͿ��Ƶ���Ŀ�������쵼����ְ�ܲ�������������Ŀ���ܡ�ͬʱ��Ϊ�Ӹ���۲�����������������Ӹ��ߵĹ������ƶ���Ŀ���������Լ�������Ŀ���������������ַ�������Ŀ����������

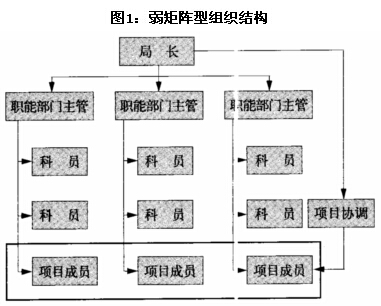

��������һ������������֯�ṹ�����ֽṹ������ְ������֯�ṹ����Ҫ��������|���ܵ�Ȩ��С��ְ�ܲ������ܵ�Ȩ������Ϊһ��ҳĿЭ������Ŀ�ල�ߣ����������������ϵ���Ŀ������.��ͼ1����Ŀ����������

��Ŀ���������� ��Ŀ����������

|