|

�������������� Rational Edge��������ҵѰ�ҸĽ�����������Ŀ�ľ���ֵ����������ҵ��ֵ�������������������ĿͶ����Ϲ���(Project portfolio management��PPM)�ڹ�ȥ�ļ���õ��˸���Ĺ�ע�����Ľ����� PPM ����ʷ�����ۻ��������ر���ͨ������Щ������صĸ�����ѧ��

�������������˶�Ͷ��������ƽ�������Ϥ ���� ��֯��������ij����ϵ����Ŀ���ϵ����÷�ʽ��Ͷ����Ͽ����������ҵĸ��ԡ��о��ߵ���Ŀ���ֽ𡢹�ծ��Ʊ�ļ��ϡ�ͬ���ģ���ĿͶ����Ͽ��ܱ���Ϊ����ϸĿ¼��˾��������Ŀ���б��������ڸ������ϣ���Ϊ����Խ�ϵģ��������ֵ���ȶ�����Ŀ���ϡ���Щ��ĿͶ���������Ч�����õģ������Ƕ����ڸ�����С�Ķ��Է�Χ�ڵġ����Dz�û������ץס������Ա��������ִ�Ͷ����Ϸ�����ѡ������ĿͶ�ʵ����ż��ĺ��ġ��ڿ���ǰ���Ķ�ʮһ���ͣ�������Ŀ��ҵ�еĹ�����Ա�����Ÿ��ӵģ������Ѵ�������ĿͶ�ʾ��ߡ�������Ա��Ҫ�ܹ�����������任����Ч�Ľ�������Ķ�����Ͷ����ϸ����Ŀ����������

������ Harry Markowitz �� Journal of Finance �з�����һƪ��Ϊ��Modern Portfolio Theory(MPT)��������ʱ�����ִ�Ͷ�����˼��ı�Ǩ�� 1952 �꿪ʼ��Ҫ�������dz����ǣ�Markowitz ���������Ա��ע�ڻ�������ķ���-����������ѡ��Ͷ����� ���� �ʲ����ռ���MPT ����Щ��Ҫ����Ŀ˼��ġ��ֲ��������뵽Ͷ�����˼��ġ�ȫ�֡�����Ĺ�����Ա�ṩ��ָ������Ŀ����������

��������û�н� MPT ����Ϊһ������������õĸ�������ġ�ħ���ӵ���������Ҳû��������Ҫ��ȫӦ�õĸ��Ӿ������ѧ���㷨���෴�أ��ҵ�Ŀ��������һ��� MPT��������ʷ��һЩ���������ر������ա������Ƶ�����ԣ������ؿ���ģ�ⷨ(Monte Carlo Simulation)�����ṩ��һ����֤��Ͷ����Ϸ�����ʵ�ʰ�������Ŀ��������

����һ����Ҫ������Ŀ����������

����Ҫ��ʼ�����ۣ������ǽ��� Investopedia ��Ͷ����϶��塰һ��Ͷ���߳��е��ʲ�����1��Ŀ����������

����������ǽ��˶���Ӧ�õ���Ŀ�����У����ǿ�����Ϊ���ʲ����Dz���ġ����ʵģ������DZ��������IJ�/������Ŀ�������ʲ���ϵ��ܹ����Ӽ�ֵ����Ϣ���ʲ����顱���������ɳ��ڹ����пɽ��ܷ��ռ����ϵļ�ֵ��������Ͷ���ߡ���ҵ���������ǵĹ����ǽ��ʲ���Ͷ����ϵ���ʽ��Ч�������ڱ����е���֣��ҽ��ڽ����˸�����ڹ�����Ŀ�ij������(�ر�����ΪͶ�ʵ�������Ŀ˼��)֮��ع˴˶��塣

������Ͷ���������Ӧ�õ� IT Ͷ������Ŀ����Ȧ��

������ MPT ������ͬʱ���Ļ��ڷ��յķ������� Multi-Attribute Utility Analysis �� Real Options Theory Ӧ�õ� IT Ͷ������Ͳ����������ˡ������뷨�� F. Warren McFarlan �� 1981 ���״����������˼���� Harvard Business Review �����¡�Portfolio Approach to Information Systems���з�����2 McFarlan ���������Աʹ�û��ڷ��յķ�����ѡ���� IT ��Ŀ��ͨ����ȷ���˽��˷��յı��ʺͷ�Χ��������Ա���Խ����ǵ���Դǡ���ط���� IT ��Ŀ����Ŀ����������

������ McFarlan �����³���ʮ����֮��General Acc ounting Office(GAO)�� 1994 ����д��һƪ��Ϊ��Improving Mission Performance Through Strategic Information Management: Learning from Leading Organizations�� �ı��档3 �����������ҵ���ʹ�����Ͷ�ʷ�����ѡ���ƣ������� IT ��Ŀ����ҵ���Զ��岢Ӧ��һ�齫�ᴦ�������ྺ��Ͷ�ʻ�������������桢�ɱ��ͷ��յľ�������Ŀ����������

����ʵ���ϣ��� IT ʧ�ܽ����Ĺ�ע���ر��ǹ��ڹؼ�������������� IT ϵͳ������������������ 1996 ��� Clinger-Cohen Act ����ʽ�� IT Ͷ�ʲ�ȡ�ж����÷���Ҫ����������������������IT ��Ŀ��Ͷ�ʷ������� 1998 �� GAO ������������Ͷ����Ϲ�����Ϊ�ĸ�ս�Ե���ҵĿ������һ�������¡�An E xecutive Guide: Measuring Performance and Demonstrating Results of Information Technology Investments������Ŀ����������

����ͬһ����ڣ�John Thorp ������ Information Paradox: Realizing the Business Benefits of Information Technology������Ͷ����Ϲ���ָ��Ϊ����ʵ�ֵ��������������е�һ����Thorp ֤��Ͷ����Ϲ�������������С�����ա���ر���������������Ŀ��������Ŀ�����������˽�����ĿͶ����ϵĻ������衣PgMp.mypm.net

����MPT ������Ŀ����������

���������ؼ��Ĺ���֧���� MPT����Ŀ��������������

�������Ե�Ͷ����ѡ�����ļ�ֵ���ұ���϶���ո�ϲ�����ٵķ��ա���Ŀ����������

��������Ͷ���߿���ѡ������֧�����ǵ�Ŀ����������Ͷ����ϡ���Ŀ����������

������������Ͷ����������˳ɹ����ʡ���Ŀ����������

����ͨ�����ղ�ͬ�������ʲ������һ��Ȼ���������ϼƷ��պ�ÿ����Ļر����γ�Ͷ����ϡ��ڱ����У����ر���ָ������Ͷ�ʹ����ṩ���ʲ���ֵ�����ӡ����ڲ������ֶ����������п��ܵ�Ͷ����ϣ����Ա���Ӧ���Զ����ķ�����ʹ����Ƶ���ķ��������ؿ���ģ�ⷨ(�ҽ��ں�������)����Ŀ����������

����ģ���γ�������Ͷ����ϵ�һ����������������һЩ��Ч�ģ��ӵͷ���/�ͻر��ĵ��߷���/�ر��ģ���������������֮��ġ�����Ͷ����Ͻ�Ч�ʵ��£�����ζ�����ǽ�ӵ����ͻر���صĸ߷��ա���ЩҪ����!��Ŀ����������

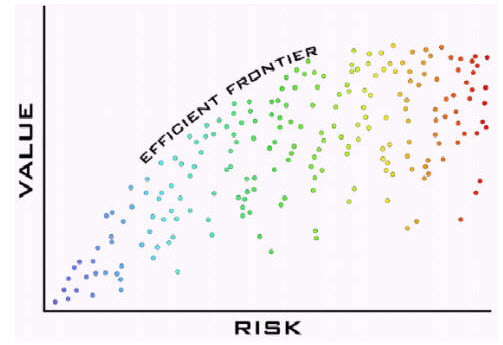

����ͼ 14��ʾ��һ���н������������߰��������п��ܵ�Ͷ����ϵ������������߽�����Ч�ʽ��ޡ�(Efficient Frontier) ���� Markowitz ��Ͷ��������۵���Ҫ���ס���Ŀ����������

����

blog.mypm.net

����ͼ 1��ʯ�ͺ���Ȼ��Ͷ�ʵ�Ͷ������Ż�����Դ��Don Merritt��Merak Projects��Ŀ����������

����Ͷ�����Խ����Ч�ʽ��ޣ���Խ��Ч������ζ�ţ���Ŀ����������

�������ڻر����𣬲����������ͷ��յ�Ͷ����ϣ�������Ŀ����������

�������ڷ��ռ��𣬲�����������ֵ��Ͷ����ϡ�www.mypm.net

|