|

��1���ѻ��ֵ��������Ŀ���ں���۵ļ��ɿ���

��������������ġ����/���ڿ���ϵͳ�淶�����ѻ��ֵ���������Ǽ��ɿ�����Ŀ��������۵�һ���Ƚ�������������������Ŀ����ʦAbba ���ڶ��ѻ��ֵ�����Ķ����ǣ����ѻ��ֵ���ǽ���Ŀ����ɵ���ҵ��δ��ɵ���ҵ����Щ��ҵ�ļƻ���ֵ��ʵ�ʼ�ֵ���бȽ���������һ�ֶ�����[3]���ɴ˿ɼ��ѻ��ֵ����ʵ����һ����ʾ�������ҵ����Ŀ���ڽ��ȣ���ֵ��С���м�������乫ʽ���£�

�ѻ��ֵ ��EV����ʵ�������ҵ�����������ҵ��Ԥ����� ��Ŀ����������

�ѻ��ֵ�����Ǹ���ͳ��ѧ�е�ָ������ԭ�������ģ�������Ƶ�֤�����£������� F����һ������������Q����һ������������P��������˹�ϵ���ɣ����У�F=P��Q������ Q0 ��ʾ���������ļƻ�ֵ���� P0 ��ʾ���������ļƻ�ֵ���� Q1 ��ʾ����������ʵ��ֵ���� P1 ��ʾ����������ʵ��ֵ������� F �ֱ��мƻ�ֵF0��F0=P0��Q0����ʵ��ֵ F1��F1=P1��Q1������������ɵ�һָ��E�����У�

E = F1/F0=��P1��Q1��/��P0��Q0����Ŀ����������

�������м������P0��Q1�����Եõ���service.mypm.net

E =[(P1��Q1) / (P0��Q1)]��[(P0��Q1) / (P0��Q0)] ��Ŀ����������

���ѻ��ֵ������һ���ɣ�P0��Q1������ʾ���м���������У�P0 �������������ҵ��Ԥ����ۡ���Q1������ʵ����ɵ���ҵ����������ʵ���� ���ѻ��ֵ����һ�м��������ʵ�ʾ��ú��壬�������������ǾͿ��Զ�����ʵ�ʹ������ı䶯����ɵIJ��������������Ӱ��ķ�������ͨ�������ҳ���Ŀ�ڹ�������ۼ��ɿ��Ʒ�������⣬Ԥ����Ŀ����빤�ڵ�δ���仯���ƣ��Ӷ����Բ�ȡ��Ч�ľ�ƫ��ʩ����ʵ�ֶ���Ŀ���ں���۵ļ��ɿ��ơ������ѻ��ֵ������������һ����Ŀ���ں���۵ļ��ɿ��Ʒ�������Ŀ����������

��2����Ŀ���ڡ���ۺ�������ȫ�漯�ɿ��Ʒ���

���ݡ��ѻ��ֵ��������ԭ�������ѻ��ֵ�����Ļ�����������һ���м������ȥ�����������������������Ŀ��۱䶯���Ϳ��Եõ�һ�ּ��ɿ�����Ŀ���ڡ�����������Ĺ������Ʒ��������á��ѻ��ֵ������������������µ��м�������Ա���Ϊ���ѻ�������ֵ��������﹫ʽ���£�

�ѻ�������ֵ��EQV�� = EV��Qe club.mypm.net

���У�EV�������ѻ��ֵ����Qe��������ˮƽָ��������㹫ʽΪ����Ŀ����������

Qe = ��ʵ������ˮƽ�¼ƻ�����ˮƽ����100%����Ŀ����������

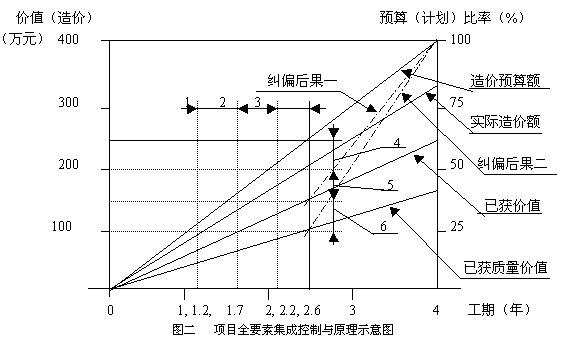

���������롰�ѻ��ֵ���͡��ѻ��ֵ�������������м�����Ϳ��Է�����Ŀ���ڡ���ۺ������ļƻ��������ˣ��Ϳ���Ԥ����Ŀ��״����δ����չ��Ӱ�첢����ȥ��չ��Ч����Ŀȫ�漯�ɿ����ˡ�������Ŀȫ�漯�ɿ��Ʒ����Ļ���ԭ��������ҳ��ͼ��ʾ��˵�����Ӹ�ͼ���Կ����������м�������Եõ��й���Ŀ���ڡ�����������Ӱ������ɵ�ƫ����Ϣ����Щ��Ϣ��������Ŀ����������

1.��Ŀ���ڱ䶯����۴�����Ӱ�졣ͼ���߶Ρ�3����ʾʵ�ʹ��ڵı䶯���߶Ρ�4����ʾ�ɹ��ڱ䶯����ɵ���Ŀʵ����۱䶯��

2.��Ŀ�����䶯�Թ��ں���۴�����Ӱ�졣ͼ���߶Ρ�1����ʾ�������䶯����ɵĹ��ڱ䶯���߶Ρ�6����ʾ�����䶯����ɵ���۱䶯��

3.��Ŀ��Դ��������۸�䶯������Ӱ�졣ͼ���߶Ρ�2����ʾ��Դ��������۸�䶯�Թ��ڵ�Ӱ�죬�߶Ρ�5����ʾ��Դ��������۸�䶯����۵�Ӱ�졣

4.��Ŀ���ڡ���ۡ������䶯����������Ԥ�⡣��ͼ�ɼ���������Ľ���Ŀ���ڿ��ƣ����գ�4��ĩ����ֻ�������Ŀ�����60%��Լ250��Ԫ�������Ҳ���Ľ���Ŀ�������ƣ����ս����������Ŀ�����40%��Լ160��Ԫ����

5.�����ĿҪ�����깤������Ҫ��ȡ��ƫ��ʩ����Щ��ƫ��ʩ����Ŀδ�����ڡ���ۺ������ı䶯Ӱ�������ͼ����ҵ�ķ�����á�ͼ�С���ƫ���һ���͡���ƫ����������������ڷ�����ȷ����ƫ��ʩ�ͷ�����ƫ��ʩ��������ߡ�

����������Ϣ�Ϳ���ʵ�ֶ���Ŀ���ڡ���������۵ļ��ɷ�������ƣ��Ӷ�ʵ����ĿȫҪ�ؿ����ˡ���Ŀ����������

pmp.mypm.net pmp.mypm.net

�ġ� �� ��www.mypm.net

��Ŀ������Ҫ�������������ü��ɹ����ķ����������������е���Ŀ�������������Ź��ڡ���ۺ������������Ѻ�Ҫ���Ӱ�����Ϣ�������⡣���Ҫ�����Ŀ�ļ�Ч����Ŀ������ļ�ֵ���ͱ������ȫҪ�ؼ��ɹ����ķ���������ȫҪ�ؼ��ɼƻ�����������ȫҪ�ؼ��ɿ��Ʒ�����ǰ�߲��÷ֲ����ɵİ취������Ŀ�ƻ������߲��������м�����İ취�����ֲ���ø�Ҫ���Ӱ�����Ϣ���ƶ���ƫ��ʩ������Ŀ������Ч�Ŀ��ơ� ��Ŀ����������

�ο����ף�

1.United States Department of Defense, INSTRUCTION 5000.2, Washington, DC, 1991, all pages.

2.Brandon��Daniel M., ��Complementing Earned Value Easily and Effectively��, PROJECT MANAGEMENT JOURNAL, June 1998, pp48-55.

3.Abba, Wanyne Y., ��Earned Value Management--Reconciling Government and Commercial Practices: For People Involved in Earned Value�� PM: SPECIAL ISSUE, January-February, 1997, pp57-68.

4.�ݰ�����й���۹���ʦְҵ��������ʽӹ������о�������������۹�������1998������ڡ�

5.���ͼ���࣬������ʦ�������������������, �й����������磬1995�ꡣ

training.mypm.net��Ŀ����������

|