|

��������Բͼ���IJ�����Ŀ����������

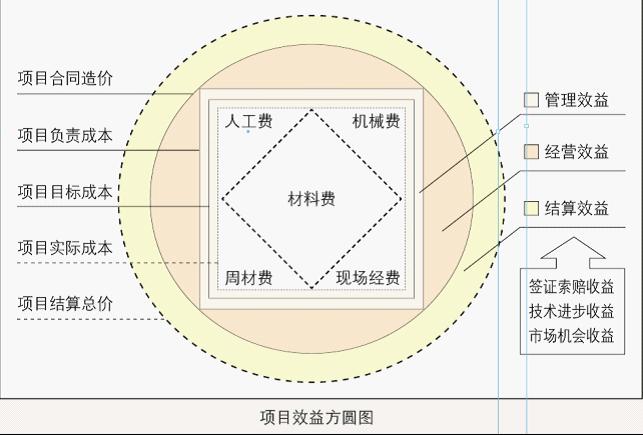

����������������ҵƽ�������ʽϵ͵ı����£���ο�Դ������������ҵЧ���Ϊʩ����ҵ�����߲��ò�˼�������⡣�н���֡���ĿЧ�淽Բͼ�������������ı����²����ģ��������Եؽ����ˡ���Բ�ط��������ˡ���Բ�ڷ���������ֲ�뵽��Ŀ�����У�������Դ����Ӧ�á�Բ������˼·Ҫ���ء�����Ҫ����;���ڽ�������Ӧ�á�������������Ҫ�������ƶ�Ҫ��������ʩҪ��λ������Բͼ�������ǡֵ�н��������ͳɱ����������ʱ�㣬�շ�����ҵ�������������Բ����С�ڷ���˼������Ŀ����������

��Ŀ���������� ��Ŀ����������

��������Բͼ���ľ��庬��blog.mypm.net

��������ͻ���Բ��Ŀ����������

����ʵ����Բ����Ŀ��ͬ��ۡ�����Ŀ��ʼǰ����Ŀ��ͬȷ���ļ۸���ʵ�߱�ʾ����Ŀ����������

����������Բ����Ŀ�����ܼۡ���������ʵ�����ۿ���̱������ۿǩ֤�������ۿ�����ȣ�����Ŀ�����н������ˮƽӰ�죬����Ŀȫ����ɺ���ȷ���߽磬�����߱�ʾ����Ŀ����������

���������ڲ��ķ���Ŀ������ѵ

����ʵ���ⷽ����Ŀ���γɱ��������ڱ�ǰ���ijɱ�������Ŀ��ʼǰ������ҵ����Ŀ�����Ŷ�ȷ���ijɱ�������һ������ĿĿ���������б��̶�����ʵ�߱�ʾ����Ŀ����������

����ʵ���з�����ĿĿ��ɱ�������Ŀ��ʼǰ������Ŀ�����Ŷ�ȷ����Ŀ��ɱ����һ������Ŀ���б��̶�����ʵ�߱�ʾ����Ŀ����������

���������ڷ�����Ŀʵ�ʳɱ������˹��ѡ����Ϸѡ���е�ѡ��ܲķѺ��ֳ�����5������ɣ�����Ŀ�����гɱ�����ˮƽ��Ӱ�죬����Ŀȫ����ɺ���ȷ���߽磬�����߱�ʾ����Ŀ����������

������ĿЧ������PgMp.mypm.net

������ӪЧ�棺��Ŀ��ͬ��ۺ���Ŀ���γɱ�֮������ܴ�̶���ȡ����Ӫ�����������۲��ԡ�Ӫ��ģʽ�ȡ���ӪЧ����ʵ������в�������Ϊ���ģ��ڽ�����ҵԽ��Խ���ҵľ��������У���ͳӪ��ģʽ�¾�ӪЧ��Ŀռ佫Խ��ԽС����Ŀ����������

��������Ч�棺��Ŀ���γɱ�����Ŀʵ�ʳɱ�֮���������������ҵ������������Ŀ�����ŶӶԳɱ��Ĺ����������Ŀռ�������ޣ���Ϊʵ�ʳɱ����������ȵؽ��͡�pmp.mypm.net

��������Ч�棺��Ŀ�����ܼۺ���Ŀ��ͬ���֮�������ͨ����Ŀʵʩ�����м�����������л������ʵ�֡�����Ч������Ų��������ģ����˼������������⣬ҲӦ���ǵ�ҵ��������Ԥ�����ٴκ����Ŀ��ܡ���Ŀ����������

�������ͼ������Ŀ����������Ϊ����ľ��磺��Ŀ��ͬ��۸�����Ŀ���γɱ��������˽Ϻõľ�ӪЧ��;��Ŀʵ�ʳɱ���������Ŀ���γɱ����ڣ�������һ���Ĺ���Ч��;��Ŀ�����ܼ۸�����Ŀ��ͬ��ۣ�ʵ���˽ϸߵĽ���Ч��;ͨ����ӪЧ�桢�ܿ�Ч����Ż�Ч����ʵ����ĿЧ�档Ȼ������ʵ�У�����������ʵ��������ϡ���Ŀ����������

������ʩ����ҵ����ʾ��Ŀ����������

������Ŀ����ҵ��ӯ���㣬����Բͼ�������ظ�������Ŀӯ���Ĺؼ����ڡ�ͨ���Է�Բ��ϵ��̽�֣��н�����ڲ��������������3��Ч��Ĵ����ۣ����ǿ����Ŀ�����ĸ�����������˺ܶ����Ĵ�ʩ���������������ҵ����Ŀ������ϵ�����˺ܶ���еķ�����Ԥ��������ҵ�������¶���ӯ���Ĺؼ����ڸ������ӵĻ����£���ҵ�ؽ��ᳯ�Ź������Ӿ�ϸ�ķ������С���Ŀ����������

������������ͼ�Ƿ������Ŀ���е���ĿЧ��ͼ��һ������?��Ŀ����������

����Ӫ������ҵ�������ߣ���ҵ�����г�Ӫ��Ͷ���˾�ľ���������Ӫ��������ȴǧ����𣬼�ʹһЩ������Ϊ���Ƶ���ҵҲ�����Ŷ��ڡ���Ŀ���ݡ������ۡ�����ԭ����û�ܰѡ���ӪЧ�桱�����ػ��ֳ������ڡ���Բͼ���ϣ���ӪЧ����ڱ߽��DZ�ǰ����ȷ�������γɱ������߽���Ͷ��ɱ������ǣ��ܶ���ҵ����û�б�ǰ��������Ӫ����Ա�ļ������Ǽ��ú�ͬ��ĵ���ָ�꣬���ָ�겢���Ƕԡ�Ч�桱�ĵ���������ָ���£������Ҫ��Ӫ����Աʼ�ս���ҵ��Ч����Ϊ��һ����������?��Ŀ����������

������Щ��ҵ����Ŀ�����Ƶ���Ŀ����Ϊ��Ŀ���γɱ������ݣ���������Ҳ������������Ŀ����ʵ�ʲ����жԳɱ���������Ҫ��ָ�����壬ʵ�ʳɱ���������ĿĿ��ɱ�(��Ŀ���еijɱ�)��Ϊ�ӽ�����Ϊ�����״���в���С��Ŀ��ɱ���������Ŀ���еijɱ���Ϊ���γɱ����ͻ���ʹ����������̧�߲��еijɱ����Ӷ����ɱ������������㣬ʹ���յijɱ����ƴ����ۿۡ�Ͷ����еijɱ�����Ŀ���еijɱ�֮��IJ�࣬���Ǹ���Ŀ�ɱ����Ʒ��ӵĿռ䡣��Ϊ��ҵ�Ĺ����ߣ�Ҫ��������ռ䣬����Ҫ���ⲿ��Ŭ�������Ͽɺͽ��������ܴٽ��ɱ�����ˮƽ��������blog.mypm.net

�����ڽ�����ҵ�ͼ��б��Ϊ�ձ�Ļ����£�Ϊʲô�е���ҵȴ�ܱ��ָ߶��ӯ��?�������Ŀ�Ķ��ξ�Ӫ�����ξ�Ӫ��һЩ��ҵ���ڶ������ξ�Ӫ�Ĺ����dz�ͷʹ��������Ա�������;���֮�⣬Ҳ����û�и���ͬ������Ա�����������Ա�㹻�ļ���������������������ڶԡ�����Ч�桱�ĺ�������ij�̶ֳ��ϣ���Ա�������;���Ҳ�ǿ���ͨ������Ա�������������������ġ���Ŀ����������

������ˣ�����Բͼ���Ĺ������ڶ�Ч����з֡���Ŀǰʩ����ҵ�ձ�Ĺ���ģʽ������3��Ч������Ƿֱ��ɲ�ͬ��ְ�ܲ���ȥ��ɵģ���ӪЧ����γɸ������ͨ��Ͷ�걨����Ա��Ŭ����ʵ�֣�����Ч��ͽ���Ч��������ͨ����Ŀ������Ա����ɣ���ҵ������ְ�ܲ�����Ϊ������֧�֡���������壬�����õ�Ч����Ҫ�����ڹ���Ч���ϡ�����ҵ�Ļ��Ϻá�Ա����Ϊ��ȡ�Ļ����£��������Կ����з�Ч������ƣ������в�أ���ĿЧ���һ����ͻ���ɴ�Чְ���һ���ࡣ�����3��Ч��ĺ����ܹ���ȷ���֣��������������������𡱣�Ҳ��������������λ���������ߵĻ����ԡ������ʹÿ��Ա�������������ڸ�λ�ϸ�����ţ�ǡǡ����ҵ��������Ӧ��˼���ͽ�������⡣��Ŀ����������

������ô�������������ܽ���ĿЧ���3����ɲ��ֺ����ػ��ֳ�����?���ڽ�Ϊ���ӱ�ǰ���Ĺ�˾����������ף���ҲҪ�����ڲ������д�����̽�֣������þ�Ӫ��Ա����Ŀ������Ա�����ɶ�����Ч��Ļ��֣�����һ�����������γɱ�����ʵ�ϣ��õı�ǰ��ͨ������Ӫ������ͬ����������Ŀ���������ԱȺ��Ⱥ���Ľ����������Ŀǰ��ǰ����Ȼ���ò��ǺܺõĹ�˾�������Ҫ�ӻ������ݵĻ��ۿ�ʼ�����ڴ�������Ŀʵ�ʳɱ����зֽ�ͷ�������������Ƚ���˾�IJ���������Ч����Խ�����ͳ�ƣ�ȴҪ���Ƶش�����Ͷ����Ԥ�����ʵ����⡣��Ŀ����������

����ʩ����ҵ�ļ�Ч������һ�����ӵĹ��̡�����Բͼ���ĵ���������������һ��������ij��Ⱥ�崴���Ч����Ƕ��伨Ч������м����Ե�ָ�ꡣ����ͬ��ְ�����ߴ���Ч������ײ�ͬ��ijЩְ�����ߵĹ���Ч��Ҳ���Ѻ���������ϲɹ�����ʹ�ܹ�ͨ�������ֶα�֤һֱѡ��һ��ԭ���µ���ͳɱ���Ҳ��ȻҪ�ܵ��г��۸���Ӱ�졣��ˣ������ڶ��Χ��ʹ�ü�����н��?���ȷ���̶�н��ͼ���н��ı���?��ÿ��������������ý����ı���?��α�֤������������ͬŬ���̶ȡ��൱���������ڲ�ͬ�������Թ�ƽ�Ĵ���?�ⶼ��Ҫ��ҵ������ʵ���������ݣ�Ҳֵ����ҵ�������������˼������Ŀ��������

����Ϊ��Ŀ�������������˻�Աԭ�����£���Ȩ�������Ǿ�ͬ�ⲻ��ת�أ�

|