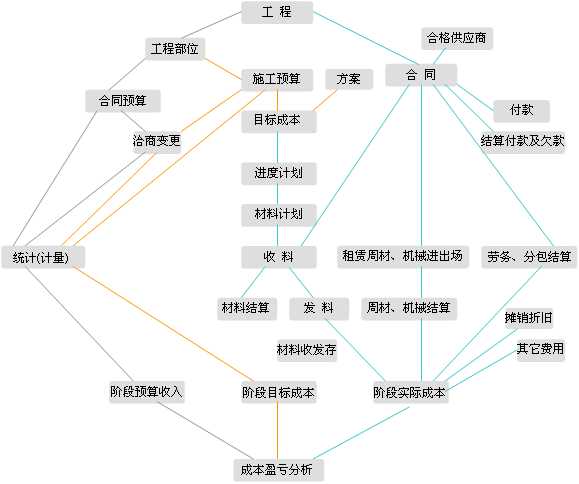

|

1、目标成本预测

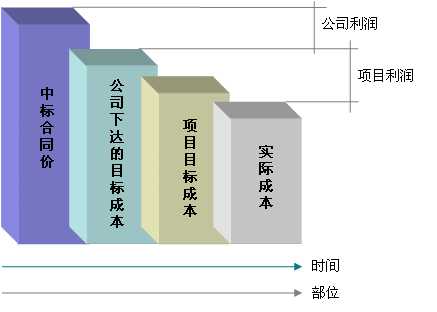

目标成本有两个,一个是公司给项目下达的目标成本,也叫责任成本,公司用此成本来考核项目成本的

盈亏;另一个是项目内部制定的目标成本,通过再次优化方案,制定成本控制措施而得出此成本,它是项目

内部成本控制及考核的依据,原则上应低于中标合同价和公司下达的目标成本。

目标成本应在工程开工前,企业根据企业(地区)定额、合同价格及施工方案来确定,分为人工费目标

成本、材料费目标成本、周转材料费目标成本、机械费目标成本、其它直接费目标成本、现场经费目标成本

和分包费目标成本。

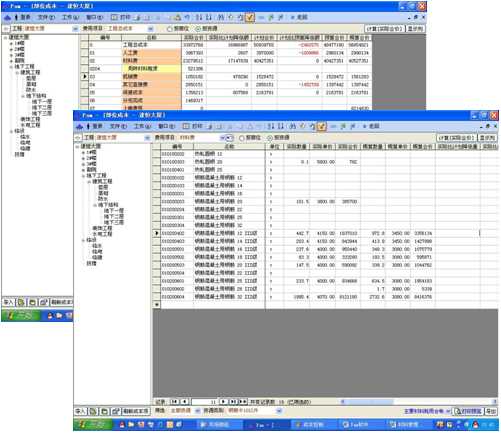

人工费目标成本是根据合同单价和工程量来测算,根据人工费价款结算方式的不同,工程量可以是建筑

面积也可以是工日,其中工日数可以从预算模块自动分析出来。

材料费目标成本中主材部分的材料消耗量是从施工预算中自动分析出来的,材料单价一般按合同签定价

或招标价执行;副材部分可以根据施工预算分析出来的“其它材料费”进行测算,如果副材包给外施队,可

以按副材承包单价*建筑面积计算得出。

租赁周转材料、机械费目标成本是根据施工方案中的规格型号、数量、租赁周期及合同签定价计算得来

其中大型机械还要考虑进出场费和安拆费,中小型机具目标成本可以按预算中分析出来的“其它机具”来测

算,如果中小型机具包给外施队,可以按中小型机具承包单价*建筑面积计算得出。自购的周转材料如木材

等要根据方案来测算目标成本。

其它直接费、现场经费目标成本是根据企业标准、建筑面积、人数来测算。

分包费目标成本是根据合同单价和工程量来测算。

目标成本是项目阶段考核或竣工决算考核的依据,所以项目的成本管理应该说是以目标成本为核心的管

理。

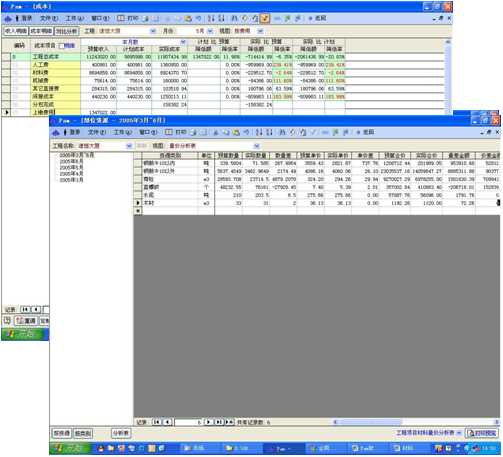

2、成本控制

利用软件的预警机制可以对成本进行过程控制。

1) 量控制

控制思想是按部位用目标成本量控制过程中的计划采购量,当计划采购量超过这个部位的目标成本量时

系统自动报警。

|