降成本是供给侧改革五项重点任务之一。降成本有利于减轻中国企业负担,改善投资意愿,增强经济活力,放水养鱼。

1.高成本:现状与影响

1.1 企业高成本现状

1)与收入比

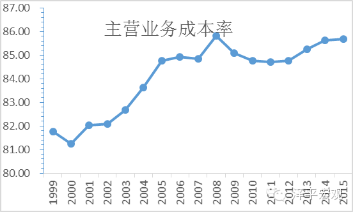

与收入相比,当前企业的成本处于历史高位。2015年,企业的主营业务成本率(主营业务成本/主营收入)达到85.68%,比2000年上升近5个百分点(图1)。企业高成本的一个直接影响是,工业企业利润增速快速下滑,2015年工业企业利润首次出现负增长。

图1 主营业务成本率

资料来源:wind,国家统计局,国泰君安证券研究 图1 主营业务成本率

资料来源:wind,国家统计局,国泰君安证券研究 2)与国际比

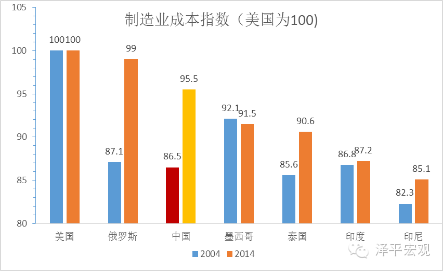

与国际比,我国制造业成本优势明显下降。根据BCG(波士顿咨询公司)调查统计的全球制造业成本指数,2014年我国制造业成本相当于美国95.5%,高于印度、墨西哥、印尼等“竞争对手”。而2004年我国制造业成本低于墨西哥和印度。十年间,中国涨幅明显大于上述国家(图2)。BCG表示,中国制造业成本快速上升源于劳动力成本上涨、人民币汇率升值和能源成本上升所致,劳动力成本上升快于生产力增长是主因。

图2 BCG全球制造业成本竞争力指数

数据来源:BCG,国泰君安证券研究 图2 BCG全球制造业成本竞争力指数

数据来源:BCG,国泰君安证券研究 3)与PPI比

从2011年开始,工业品出厂价格(PPI)连续下降,但是企业的成本指数却持续升高,一升一降,两头挤压了企业利润。

1.2.成本的结构分化

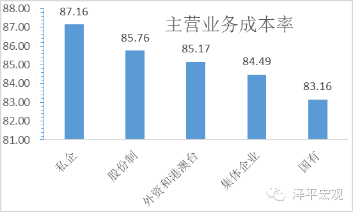

1)私营企业成本最高、增速最快

分类型来看,私营企业主营业务成本率最高,达到了87.16%,国有企业最低,83.16%。私营企业的成本增速也最快,超出名义GDP近12个点。民营企业成本高,国企成本低的现状不利于资源的优化配置,因民营企业效率普遍高于国企。

图3 私营企业成本最高 资料来源:wind,国泰君安证券研究 图3 私营企业成本最高 资料来源:wind,国泰君安证券研究 2)传统行业成本高、增速快

分行业来看,造纸、化工、交运仓储等行业成本最高,而TMT、汽车、文教体育和医药行业成本相对较低,房地产业最低。

煤炭和钢铁是相对成本上升最快的两个行业。煤炭行业总成本费用占主营业务收入的比例2011年到2014年的增加了10个百分点,钢铁增加了8.5个百分点。建材、TMT、造纸、电子、化工、农业等行业相对成本的增加都超过了2个百分点,而机械、医药、汽车、建筑和住宿餐饮等行业相对成本略有下降。

1.3。企业高成本影响:亏损增加,利润减少,经济风险增大

1)亏损增加、企业数缩减

工业企业亏损总额从2010年的2375亿飙升到2014年的7035亿,企业规模萎缩、兼并和破产重组增多,规模以上工业企业个数从2010年的452872家锐减至377888家,减少了7.5万家。

2)利润下降、加大经济下行压力

2015年全国规模以上工业企业利润总额63554亿元,比上年下降2.3%,这是近15年来的首次负增长。

传统和周期性行业盈利能力下降快。煤炭、石油、化工、钢铁、有色、建材和交运仓储等传统周期性行业的成本费用利润率均不足2008年的1/2。新兴行业和大消费行业成本费用利润率基本维持稳定,餐饮旅游、纺织、医药和文化体育行业还有所改善,这反映了这些行业的供求状况,新兴行业更多是“补短板”,而非“去产能”。

3)增加中国经济风险

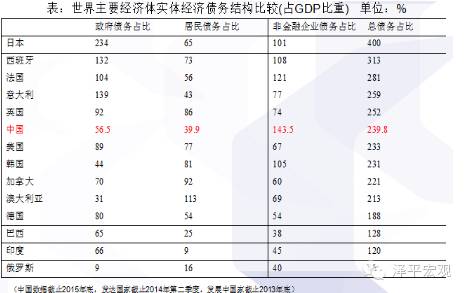

当前中国企业杠杆率较高,高成本下企业资产负债表会进一步恶化。截止2015年末,政府部门债务占GDP比重为56.5%,居民部门39.9%,非金融企业部门143.5%,金融部门21.0%。全社会杠杆率为260.8%,实体经济239.8%。从国际比较来看,中国实体经济的杠杆率处于中游水平,但非金融企业的杠杆率是主要经济体中最高的。企业是创造利润、就业、创新、经济增长的根基,企业杠杆率过高引发中国实体经济根基脆弱和产业空心化风险。

图4 中国企业杠杆居世界高位

数据来源:wind,国泰君安证券研究 图4 中国企业杠杆居世界高位

数据来源:wind,国泰君安证券研究 2。企业成本高的原因

根据《2015年全国企业负担调查评价报告》,企业对各种负担和经营困难的主观感受在不断增强,79%的企业反映人工成本上升,

66%的企业反映融资成本高,另外生产要素价格上涨、税费负担重、市场增长乏力也成为企业重点反映的问题。

2.1 融资难贵

我国的金融资源配置在国有和非国有企业间存在着严重的不公平现象,私营企业融资难,融资贵。有两个证据:

民企产出占比大,但融资占比低。根据《中国国家资产负债表2015》、统计局公布的国有经济数据以及金融机构的信贷收支表,可以粗略的计算出非国有经济从信贷、股权、债券这三种渠道获得的融资大概占融资总量的30%―35%,而目前非国有经济在国民经济比重超过60%,僵尸企业的存在也占用了大量金融资源。

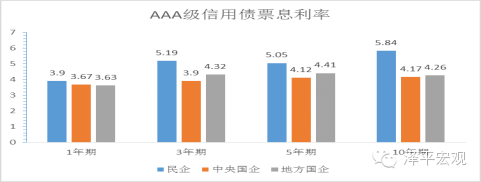

AAA企业债利率,民企高于国企。从下图看出,AAA企业债票面利率来看,民企明显高于国企。考虑到同类企业中,民企的评级一般低于国企,这种融资利率差异会更明显。

图5 各类企业债券融资利息 数据来源:wind,国泰君安证券研究 图5 各类企业债券融资利息 数据来源:wind,国泰君安证券研究 2.2 税费负担重:企业税率高,收入分配“国进民退”

企业总税率居世界高位。2013年,我国企业的总税率为67.8%,比七国集团平均水平高出20多个点。[数据来源:央行调查统计司司长盛松成,《我国企业税负亟待降低》2016年3月1日]

图6 各国企业总税率比较 数据来源: world

bank,盛松成,国泰君安证券研究 图6 各国企业总税率比较 数据来源: world

bank,盛松成,国泰君安证券研究 我国间接税为主,增加了企业负担。我国税收收入一半以上来源于对企业和商品征收的流转税。而美国政府80%的税收收入来源于所得税和财产税。从税收的直接主体来看,我国税收直接主体是企业,在2014年的税收收入中,由企业直接缴纳的部分占85.5%,由个人直接缴纳的占14.5%。

非税负担繁重。除了明确规定的各种税种之外,企业还需要缴纳各种行政事业费及政府性基金。2014年,中央层面行政事业收费清单有两百多种,政府性基金四十余项,我国广义非税收入占政府收入比重为42.8%,远高于世界主要经济体。

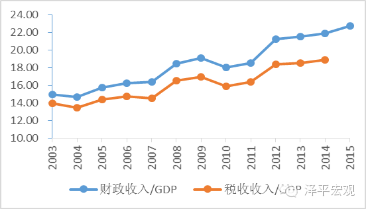

收入分配国进民退。财政收入占GDP的比重从2003年的15%上升到2015年的23%。如果算上政府土地出让收入和社保缴费这一比例会更高。

图8 财政收入占GDP比例持续上升

数据来源:wind,国泰君安证券研究 图8 财政收入占GDP比例持续上升

数据来源:wind,国泰君安证券研究 从总体税负的国际比较来看,按照争议度比较小的中口径税负衡量指标,我国政府财政收入占GDP的比重约为23%,低于追求社会公平和国民高福利的欧盟,但是远高于美国、日本和澳大利亚这些经济体。

2.3 劳动力成本高

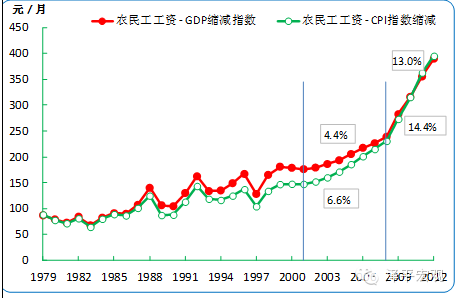

2012年出现人口红利的长周期拐点:2012年15-59岁劳动年龄人口达到峰值并开始净减少,标志人口红利消失;2004-2009年刘易斯第一、二个拐点先后到达,农民工工资快速上涨。

图9 劳动力成本快速上涨 数据来源:wind,国泰君安证券研究 图9 劳动力成本快速上涨 数据来源:wind,国泰君安证券研究 2012-2014年城镇人均工资增速为11.3%,而同期人均名义GDP增速为9%,名义工资增速比名义GDP增速平均高2.3%。

私营企业平均工资增长高于国有企业。知识密集型、人力资本要求高的行业除了信息行业外,教育、医疗、技术研究、文化体育行业工资与行业增加值的比例基本维持稳定,中低端、周期行业则增长较快。

2.4 土地租金高

房租的上涨,尤其是商业房租金的上涨,成为了小微型商业企业的巨大负担。政府的土地出让收入从2004年的6412亿飙升到2014年的42940.3亿,10年时间增加了5.7倍,平均每年增长21%,远远高于同期经济增长水平。令人惊奇的是,土地出让收入的快速增长集中在经济下滑的2008年到2014年,在这6年间,每年的增长率高达26.7%。

3。降成本的政策措施

中央经济工作会议提出了降成本的基本方针:要开展降低实体经济企业成本行动,打出“组合拳”。要降低制度性交易成本,转变政府职能、简政放权,进一步清理规范中介服务。要降低企业税费负担,进一步正税清费,清理各种不合理收费,营造公平的税负环境,研究降低制造业增值税税率。要降低社会保险费,研究精简归并“五险一金”。要降低企业财务成本,金融部门要创造利率正常化的政策环境,为实体经济让利。要降低电力价格,推进电价市场化改革,完善煤电价格联动机制。要降低物流成本,推进流通体制改革。

3.1 降低企业税负成本

供给侧改革的一个关键是减税。截至2015年底,营改增累计实现减税6421亿元,2016年5月1日,“营改增”全面推进,预计2016年降低企业税负5000多亿元。这是一项重大举措。

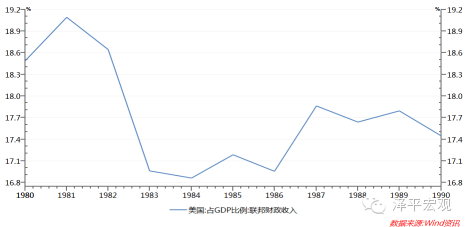

衡量未来减税力度的一个关键性指标是:政府财政收入增速低于GDP增速。里根时期,联邦财政收入增速占GDP比例明显下滑,显示了减税的效果。

图10 里根时期财政收入占GDP比例明显下降

数据来源:wind,国泰君安证券研究 图10 里根时期财政收入占GDP比例明显下降

数据来源:wind,国泰君安证券研究 3.2 降低融资成本

2014年以来,国务院多次召开会议探讨降低社会融资成本,目前来看,效果显著。金融机构贷款加权利率从2013年底的7.2%下降到2015年底5.3%,工业企业利息支出从2014年6月的10.4%增速,下降到2015年12月的-1.9%。

发展直接融资也有利于降低企业融资成本。中国当前企业直接融资比重仍较低,远低于美国等发达经济体。根据世界银行、IMF和BIS的数据计算,利用各个国家M2、债券余额以及股票流通市值这三个衡量经济主要融资途径的指标计算,我国这三个指标加总代表的融资总额与GDP的比重达到了321%,在大的经济体中仅次于美国和日本。继续通过释放资金总量降低融资成本的空间不大,更多的是通过融资方式之间的结构转换和提高资金配置使用效率来降低企业的融资成本。

适度推动债务置换,在严控地方政府新增债务增长和优化支出结构的前提上,适当适量进行债务置换,2016年债务置换总额可能达到5万亿,按财政部的推算,预计节省利息支出2000亿。

3.3 降低用工成本

适当降低五险一金的比例,协调实际人均工资与人均GDP增长同步发展,完善五险一金跨省转移程序。当前五险一金中只有养老保险单位存款的12%加上自己个人全部的缴费、医疗保险个人账户资金可以实现跨省转移,公积金跨省提取需要等两年时间,而失业、工伤和生育保险只能转移关系不能转移账户。

政府扶持建立各种形式的求职-招聘信息平台,帮助劳动者和企业进行对接,提高二者之间的匹配效率,缓解招工难和就业难同时存在的困局。抓紧实施户籍制度改革,落实放宽户口迁移政策,解决外来人口遭受的不平等待遇。补贴支持劳动者技能培训,提高劳动生产效率,劳动生产效率的提高可以吸收覆盖成本的上升。

3.4 降低企业的交易成本

继续推进行政改革和简政放权,降低制度性交易成本。2015年,政府取消和下放了311项行政审批事项,取消了123项职业资格许可和认定事项,彻底终结了非行政许可审批。工商登记前置审批精简85%,全面实施三证合一、一照一码。新一届政府上台以来,承诺本届政府减少审批事项要达到1/3,现在这个目标已经提前实现了。应该继续简政放权,做一个小政府。

强化地方政府信用,加快社会信用体系的建设,推动全国范围内的信用信息联接和共享,推动征信体系的相关立法和失信惩处机制,实现从关系社会向契约社会的转换。无论是政府、企业还是个人,如果遵守规则、契约和合同,就能够降低各种摩擦带来的不必要成本。

3.5 降低物价成本

推动要素市场的改革,价格机制是市场经济的核心机制,结构改革的关键就是消除价格扭曲尤其是要素市场的价格扭曲。目前电力价格尚未市场化,需降低电力价格,推进电价市场化改革,完善煤电价格联动机制。

降低物价成本,还应当降低货币政策带来的通货膨胀成本,尤其是通胀的财富分配效应以及对相对价格的扭曲效应。央行在进行货币选择时应当尽可能保持数量中性的货币政策,通过定向政策工具保证扩张的信贷流向真正需要的领域和企业。

3.6 降低房租、用地成本

提高土地使用效率,低效产业用地通过再开发、综合整治提升改造等方式进行再开发利用,降低企业用地成本。

降低房租的关键是平衡供需,抑制泡沫,城市资源均衡化,城市中心分散化。在房价地价上涨过快的地方,加大热点城市热点地区土地供给,严厉打击开发商囤地炒地,降低土地和房产的相关税费,防止土地价格大幅上涨,一线城市限购限贷不轻易放开,同时规范二手房市场和中介交易,尽可能地把房价增长控制在一个合理的程度。

4。降成本的机遇和挑战

4.1 降成本的挑战

(1)降融资成本和资产泡沫的矛盾

降低融资成本最快办法是宽松货币政策(企业融资负担和综合基准利率相关系数达0.5)。但2015年以来的降准降息导致了资产价格泡沫,先后推升了股市、一线楼市泡沫,加大了中国经济风险。

(2)降低税负和财政收入减少的矛盾

2015年财政支出增速15.8%,财政收入增速8.4%,二者增速差7.4个百分点,实际赤字率达3.48%,均创多年以来新高。

随着减税和稳增长力度加大,财政收支矛盾可能进一步加大。

(3)降劳动力成本与扩大内需的矛盾

中国收入分配结构中,居民占比偏低。扩大内需特别是消费需求,需要增加居民收入。但降低劳动力成本会降低收入增速,不利于收入分配向居民倾斜。

尽管在减税、降低企业融资成本和劳动力成本等方面存在诸多困难和矛盾,但供给侧改革从来都不是件容易的事情,特别是在减税、简政放权、推动要素改革和发展直接融资等方面,政府可作为的空间仍然很大。

4.2 降成本的机遇

降成本会让很多行业或企业受益。中央经济工作会议提到,要降低企业税费负担,研究降低制造业增值税税率。这对增值税高的制造企业形成利好。另外营改增全面实行,利好建筑业、房地产业、金融业和生活服务业等。

降低融资成本,有利于高杠杆类企业,如房地产等。 |